Co se stane, když Česká národní banka zvýší úrokové sazby? K čemu všemu a jakými cestami to povede? Na to se ptá část čtenářů Patria.cz přímo na webu nebo na našich sociálních sítích. A sama ČNB přispěla do diskuse odkazem na text níže, který zprostředkováváme v nezměněné a plné podobě také na Patria.cz. Jeho původní plné znění je dostupné na webu ČNB zde.

Česká národní banka usiluje o dosahování cenové stability, tedy nízké a předvídatelné inflace, nastavováním krátkodobých, tzv. měnověpolitických úrokových sazeb.[1] Jak ovlivňování budoucí inflace skrze úpravy úrokových sazeb funguje, popisuje tzv. transmisní mechanismus. Jde o relativně složitý a komplexní proces, který s určitým časovým odstupem vede k dopadům změn úrokových sazeb do vývoje ekonomiky a inflace. Pro lepší pochopení celkového vlivu centrální banky na inflaci schematicky oddělujeme jednotlivé cesty, kterými se změny měnověpolitických úrokových sazeb do cenového vývoje promítají. Tyto cesty nazýváme transmisními kanály měnové politiky. Následující text vysvětluje, jak nejdůležitější transmisní kanály fungují, a s využitím simulací makroekonomických modelů ukazuje, jak rychlý a silný je účinek rostoucích úrokových sazeb při krocení inflace.

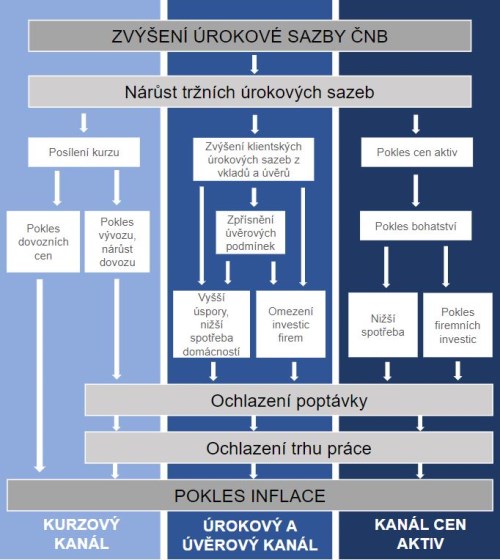

V české ekonomice hrají důležitou roli zejména tři transmisní kanály: kurzový, úrokový a kanál cen aktiv. Ve všech zmíněných kanálech působí změna úrokových sazeb na vývoj inflace stejným směrem: zvýšení úrokových sazeb budoucí inflaci ceteris paribus snižuje, a naopak, snížení úrokových sazeb působí za jinak stejných okolností ve směru vyšší budoucí inflace. Graf 1 schematicky zobrazuje, jak jednotlivé kanály působí.

Graf 1 – Kanály transmise měnové politiky

Jak již jeho název napovídá, kurzový kanál funguje přímo i nepřímo skrz měnový kurz. Zvýšení úrokových sazeb má za následek vyšší poptávku po aktivech v tuzemské měně, což se projevuje ve vyšší poptávce po české koruně a v jejím posílení vůči ostatním měnám. Posílení kurzu vede k nižším cenám dováženého zboží určeného ke spotřebě i k následné produkci. To zpomaluje růst domácích spotřebitelských cen. Společně s tímto přímým cenovým efektem klesá domácí i zahraniční poptávka po domácí produkci ve prospěch zahraniční produkce z důvodu nárůstu relativní ceny domácích produktů oproti zahraničním (tzv. intra-temporální substituce). To vede k nižšímu růstu domácí ekonomické aktivity a k ochlazení trhu práce, což také působí žádoucím protiinflačním směrem. V malé otevřené ekonomice typu České republiky má přímý i nepřímý kurzový kanál v transmisním mechanismu důležitou roli.

Úrokový a úvěrový kanál funguje díky propojenosti měnověpolitických úrokových sazeb ČNB s tržními a klientskými úrokovými sazbami skrze měnověpolitické operace centrální banky, které ovlivňují mezibankovní trh peněz. Nárůst měnověpolitických sazeb ČNB zvyšuje cenu peněz v ekonomice, což obecně vede k preferenci budoucí spotřeby před spotřebou současnou (tzv. inter-temporální substituce). V praxi to mimo jiné znamená, že se nárůst měnověpolitických úrokových sazeb promítne do vyšších klientských sazeb bank u úvěrů a vkladů. Firmy v takových podmínkách přehodnocují své investiční plány z důvodů poklesu rentability těch nejrizikovějších a finančně nejspornějších projektů. Zvýší se i jejich náklady na obhospodaření dluhu. Klesá tak poptávka firem po investicích a úvěrech na jejich financování, což se projeví v nižší produkci tuzemských výrobců kapitálových statků. Domácnosti při zvýšení ceny peněz, resp. klientských úrokových sazeb z vkladů, začnou více preferovat tvorbu úspor na úkor okamžité spotřeby. Zároveň dojde ke zdražení spotřebitelských úvěrů, což má rovněž za následek nižší poptávku po spotřebě zboží i služeb financované na dluh. To dále tlumí ekonomickou aktivitu a vede k návaznému zpomalení růstu mezd a ke zkrocení inflace.

Kanál cen aktiv působí skrze změnu ocenění finančních i nefinančních aktiv, jako jsou cenné papíry nebo nemovitosti. Růst úrokových sazeb působí za jinak stejných okolností ve směru poklesu jejich cen, protože vyšší úrokové sazby zpravidla snižují očekávanou výnosnost uvedených aktiv. Aktiva se tak stávají relativně méně atraktivními vůči lépe úročeným bankovním vkladům. Pokles aktuální tržní ceny aktiv znamená pokles vnímaného bohatství domácností, což se projeví v omezování jejich spotřeby. U firem dochází k rozvážnější investiční aktivitě. Celkově to vede k pomalejšímu růstu ekonomické aktivity v důsledku nižší poptávky a tedy opět k přibrzdění nadměrné inflace.

Vedle tří popsaných kanálů ovlivňuje měnová politika budoucí inflaci i skrze inflační očekávání domácností a firem. Důvěryhodná centrální banka svými kroky a svou komunikací neustále ukazuje, že i přes dočasné výkyvy od inflačního cíle se k němu bude inflace navracet. Takové nastavení očekávání domácností a firem je pro dlouhodobě úspěšnou měnovou politiku zásadní. Aby si centrální banka svoji důvěryhodnost udržela, nesmí v případě výrazné hrozby odchýlení inflace od cíle vyčkávat a musí nástroje, které má k dispozici, použít tak, aby plnila svůj mandát, vrátila inflaci k inflačnímu cíli a udržela inflační očekávání ukotvená.

Síla uvedených transmisních kanálů se sčítá do celkového vlivu změn v nastavení úrokových sazeb na inflaci. Kvantifikace rozsahu a časování dopadů změn úrokových sazeb na hospodářský a cenový vývoj se v ekonomické literatuře zpravidla provádí pomocí simulací makroekonomických modelů. Jedním z nich je i jádrový predikční model ČNB s označením g3+.[2] Struktura tohoto modelu a jeho parametry byly zvoleny (kalibrovány) tak, aby byl model schopen věrně popisovat chování české ekonomiky včetně inflace v podmínkách, kdy ČNB provádí svou měnovou politiku v režimu cílování inflace. Vpředhledící měnová politika ČNB je v modelu g3+ popsána měnověpolitickým pravidlem, v němž je krátkodobá úroková sazba daná odchylkou predikované inflace od stanoveného inflačního cíle. Impulzní odezvy modelu na neočekávaný šok do měnověpolitického pravidla potvrzují, že také v modelu g3+ je nejrychlejším transmisním kanálem kurzový kanál jako důsledek okamžitého otevření úrokového diferenciálu vůči zahraničí.[3] Přenos měnověpolitického šoku úrokovým a úvěrovým kanálem je zpožděn v důsledku setrvačnosti ve spotřebitelských zvyklostech domácností a v poptávce firem po práci a kapitálu. Domácnosti a firmy se tak přizpůsobují pozvolněji. Výsledný dopad do inflace proto kulminuje se zpožděním oproti okamžité reakci kurzu.

Pro ověření kalibrace modelu g3+ jsou jeho vlastnosti konfrontovány s charakteristikami strukturálních ekonometrických modelů odhadnutých na datech. Pro účely tohoto boxu byl odhad dopadu změn úrokových sazeb do inflace kvantifikován pomocí strukturálního VAR (SVAR) modelu pro českou ekonomiku odhadnutého bayesovským přístupem.[4] Použitý SVAR model využívá měsíční řady sezonně očištěné průmyslové produkce, odchylek inflace od inflačního cíle, sazeb 3M PRIBOR a měnového kurzu CZK/EUR. Pro zachycení vlivu zahraničí na českou ekonomiku model zahrnuje také sazbu 3M EURIBOR a index zahraničních cen energií jako exogenní proměnné. Odhad je proveden pro období leden 2000 až srpen 2021.

Graf 2 znázorňuje vedle mediánové impulzní odezvy SVAR modelu v horizontu 36 měsíců (modrá čára v grafech) také hodnoty jejích 68%, resp. 95% intervalů spolehlivosti (červená, resp. žlutá barva v grafech). Impulzní odezvy ukazují velikost a rychlost změn, které nastávají v ekonomice v reakci na měnověpolitický šok v podobě neočekávané zvýšení úrokových sazeb (tzv. restriktivní vliv měnové politiky). To se nejprve projeví v rychlém posílení měnového kurzu, které je následováno poklesem průmyslové produkce a snížením inflace. Zvýšení úrokových sazeb o 1 procentní bod dle tohoto empirického modelu vede k poklesu inflace o přibližně 0,4 procentního bodu, přičemž k nejvýraznějším dopadům dochází v horizontu 20–24 měsíců. To mírně přesahuje standardní horizont měnové politiky.

Graf 2 – Zvýšení úrokových sazeb o 1 procentní bod vede k poklesu inflace o přibližně 0,4 procentního bodu

impulzní odezvy na zvýšení úrokových sazeb o 1 procentní bod, na ose x jsou zobrazeny měsíce

Průmyslová výroba

index, odchylka v %

Inflace

celková inflace, meziročně, odchylka v procentních bodech

3M PRIBOR

v % p. a., odchylka v procentních bodech

Nominální kurz

CZK/EUR

Maximální dopad neočekávaného zvýšení úrokových sazeb se podle modelu g3+ projeví přibližně čtyři čtvrtletí po realizaci tohoto měnověpolitického šoku. V modelu SVAR je maxima dosaženo kolem sedmého čtvrtletí. Oba modely jsou tak v souladu s definicí horizontu měnové politiky ČNB. V důsledku menší setrvačnosti modelu g3+ oproti SVAR modelu lze také pozorovat zhruba o jedno čtvrtletí kratší dobu návratu inflace zpět k inflačnímu cíli jako její rovnovážné hodnotě.

Oba modely identifikují téměř stejně počáteční rozsah dopadu zvýšení úrokových sazeb do kurzu. V obou po počátečním posílení kurzu následuje jeho korekce. V modelu g3+ však počáteční dopad rychleji odeznívá, a to zhruba o čtvrtletí dříve ve srovnání s modelem SVAR. Profil návratu průmyslové produkce k rovnováze odpovídá délce trvání dopadů restriktivního působení měnové politiky na růst ekonomické aktivity v modelu g3+, kde maximální dopad odeznívá zhruba po roce. Rychlejší dosažení maximálních dopadů v modelu g3+ je dáno jeho explicitní vpředhledícností na rozdíl od modelu SVAR a rychlejším návratem úrokových sazeb k rovnováze (měřeno odezvou sazeb 3M PRIBOR).

Empirický odhad na základě modelu SVAR potvrzuje, že měnová politika ČNB založená na predikčním modelu g3+ se může spolehnout na to, že zvýšení úrokových sazeb skutečně povede k žádoucímu snížení inflace s nejsilnějším dopadem v horizontu přibližně dvou let. V současném období mimořádně vysokých cenových tlaků rozhodná a bezodkladná reakce ČNB v podobě zvyšováním úrokových sazeb zároveň zabezpečí, že měnová politika ČNB zůstane důvěryhodná a že inflační očekávání zůstanou ukotvena na inflačním cíli a nebudou dlouhodobě přispívat k vyšší inflaci.

[1] ČNB využívá tři měnověpolitické úrokové sazby: 2T repo sazbu, diskontní sazbu a lombardní sazbu. Více informací o těchto sazbách je možné nalézt na webu ČNB: www.cnb.cz/cs/menova-politika/vzdelavani/menova-politika-clanky/11-operace-cnb-na-volnem-trhu/#.

[2] Model g3+ a motivace pro jeho zavedení do predikčního procesu ČNB v roce 2019 jsou představeny v blogu „Predikční model ČNB dostává nové plus“ z července 2019: https://www.cnb.cz/cs/o_cnb/cnblog/Predikcni-model-CNB-dostava-nove-plus/. Strukturu a vlastnosti jádrového predikčního modelu pak detailně popisuje práce autorského kolektivu F. Brázdik, T. Hlédik, Z. Humplová, I. Martonosi, K. Musil, J. Ryšánek, T. Šestorád, J. Tonner, S. Tvrz a J. Žáček: „The g3+ Model: An Upgrade of the Czech National Bank’s Core Forecasting Framework“, WP 7/2020, viz https://www.cnb.cz/cs/ekonomicky-vyzkum/publikace-vyzkumu/cnb-working-paper-series/The-g3-Model-An-Upgrade-of-the-Czech-National-Banks-Core-Forecasting-Framework/. Zkušenosti z tvorby predikcí a fungování modelu v období pandemie covid-19 jsou sdíleny v blogu „Model g3+ boduje“ ze září 2020, viz https://www.cnb.cz/cs/o_cnb/cnblog/Model-g3-boduje/.

[3] Viz ČNB WP 7/2020, str. 58, obr. E7a. V tomto výzkumném článku lze také nalézt další detaily transmise.

[4] Podrobnější popis transmise a další související odhady lze nalézt např. v publikaci ČNB Research and Policy Notes 1/2013. Babecká Kucharčuková, O., Franta, M., Hájková, D., Král, P., Kubicová, I., Podpiera, A., & Saxa, B. (2013): What We Know About Monetary Policy Transmission in the Czech Republic: Collection of Empirical Results.