V dubnu letošního roku očekávala většina investorů zahrnutých v průzkumu BofA růst inflace, ale od té doby se situace výrazně změnila. Podíváme se jak. A k tomu očekávaný vývoj u rozvah centrálních bank a tenzí ve výrobních vertikálách.

1. Obrat v inflačních očekávání: Ona očekávání odražená v průzkumu BofA shrnuje následující graf. Je zřejmé, že zatímco ještě relativně nedávno většina tázaných čekala růst inflace spotřebitelských cen, následoval rychlý obrat a nyní většina čeká pokles inflace. A to dokonce v míře, která je nejvyšší od roku 2012:

Zdroj:

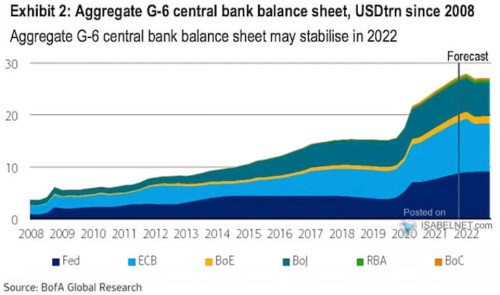

2. Poptávková strana ekonomiky a rozvahy bank: Na poptávkové straně americké ekonomiky se v souvislosti s inflačními tlaky nejvíce hovoří o monetární politice, až v závěsu za ní jsou probírána témata jako úspory spotřebitele a jeho výdaje, či fiskální politika současné americké vlády. Následující graf, opět z dílny BofA, ukazuje historický a očekávaný vývoj rozvah hlavních centrálních bank (není tu ale čínská PBoC, čínský úvěrový cyklus se přitom zdá být významným monetárním kolečkem v soukolí globální ekonomiky):

Zdroj:

Podle grafu nebude trvat dlouho a souhrná výše rozvah G6 dosáhne svého vrcholu, pak klesne/začne stagnovat. Kupodivu by to mělo být kvůli ECB. „Kupodivu“ proto, že v eurozóně jsou inflační tlaky znatelně nižší, než v USA, takže z tohoto pohledu by se dalo čekat, že ne ECB, ale Fed potáhne rozvahy směrem dolů. Každopádně i přechod na stagnaci, který se očekává i u Fedu, může mít svůj vliv.

V této souvislosti bývá zmiňována otázka: Rozhoduje tok, nebo zásoba? Jinak řečeno, rozhoduje na dluhopisovém trhu to, co Fed zrovna nakupuje, či vše to, co již nakoupil? Jelikož se ještě chci věnovat nabídkové straně ekonomiky, jen v této souvislosti připomenu, že předchozí tapering, či již náběh na něj, nepřinesl růst výnost obligací, ale jejich pokles. Což jde proti pohledu „přes likviditu“´a odpovídá to pohledu „přes ekonomiku“. Jinak řečeno, ani tok, ani zásoba, ale hlavně ekonomický výhled.

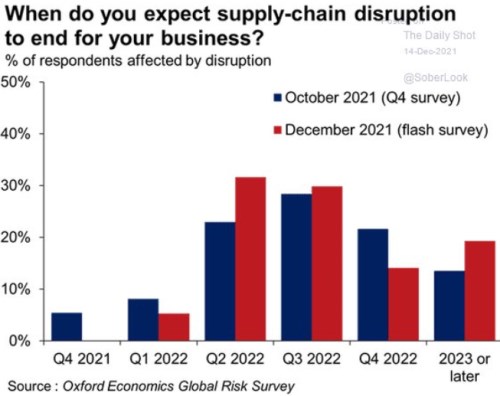

3. Nabídková strana ekonomiky a výrobní tenze: Oxford Economics ukazuje v následujícím grafu výsledky posledního průzkumu zaměřeného na odhad, kdy u společnosti tázaného skončí výrobně dodavatelské tenze. Ve srovnání s říjnem se zvýšil podíl těch, kteří očekávají změnu k lepšímu ve druhém čtvrtletí příštího roku a celkově je nejvyšší podíl u tohoto a dalšího čtvrtletí. Zvýšil se ale podíl těch, kteří hovoří až o roku 2023, či déle:

Zdroj: