Jeden z mnoha návodů, jak investovat, se nese v duchu „urči, ve které fázi ekonomika/trh jsou a vyber odpovídající aktiva“. Teze jednoduchá, ale jak to tak bývá, praxe jí trochu zpestřuje a my se dnes podíváme na obojí.

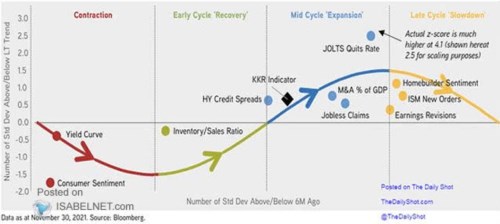

Následující schéma ukazuje typizovaný ekonomický cyklus s kontrakcí, počáteční fází oživení, jeho fází střední a pozdní. Jak jsem zmínil výše, nyní by teoreticky stačilo určit, ve které fázi se ekonomika konkrétně nachází, a pak vybrat odpovídající aktiva, která si tu vedou nejlépe. A obrázek skutečně ukazuje řadu ekonomických ukazatelů, které jsou podle své aktuální výše umístěny do cyklicky odpovídajícího místa. Jenže například situace na straně množství výpovědí by nyní u americké ekonomiky ukazovala na vstup do pozdní fáze cyklu. Podobně sentiment ve stavebnictví. Ale třeba poměr zásob k tržbám firemního sektoru spíše na začátek počáteční fáze cyklu:

Zdroj: Twitter

V KKR onen široký rozptyl indikátorů řeší indikátorem souhrnným, který podle obrázku naznačuje, že americké hospodářství se nyní nachází na začátku střední fáze oživení. Jak by si pak měly podle historie vést akcie? Odpověď nám nabízí druhý graf, který jsme mohli vidět v Perlách týdne. Ten dokonce rozděluje návratnost akciového trhu během čtyř fází cyklu na složku taženou změnou valuací a na změnu ziskovosti obchodovaných společností:

Zdroj: Twitter

Podle tohoto obrázku akcie během počáteční fáze expanze připisují nejvyšší návratnost s tím, že valuace již mírně korigují, ale prudce roste ziskovost obchodovaných firem. Střední fáze přináší pokles návratnosti daný klesajícím tempem růstu zisků, násobky se snižují méně, než ve fázi předchozí. Takže pokud bychom věřili oběma obrázkům, jsme na začátku fáze, která by měla akciím stále dosti přát a to zejména díky tomu, jak se bude vyvíjet ziskovost obchodovaných společností.

Jak se tak někdy říká, historie se neopakuje, ale rýmuje. Ten současný rým bude do nemalé míry ovlivněn tím, že o cyklu se většinou uvažuje z perspektivy poptávkové, ale současné hospodářské dění je do značné míry ovlivněno nabídkovými faktory. Počínaje ucpanými přístavy a konče třeba nedostatečnými kapacitami ve výrobě čipů. To se konec konců projevuje i na výše zmíněném rozptylu ekonomických proměnných. Třeba onen nízký poměr zásob k tržbám je zřejmě do značné míry dán právě tenzemi ve vertikálách.

Pokud ale predikujeme, že příští rok by tyto tenze měly polevovat, sedí to na výše popsanou logiku v tom smyslu, že by mělo jít o faktor, který zvedne ziskovost korporátního sektoru (žlutý sloupec). Tapering a zvedání sazeb by se zase projevovaly na míře poklesu modrého sloupce v druhém grafu, tedy na poklesu valuací.