Podle vývoje ratingů sílí rozvahy globálních obchodovaných firem nevídaným tempem, podobné je to u jejich ziskovosti. Jsou trhy připraveny na obrat?

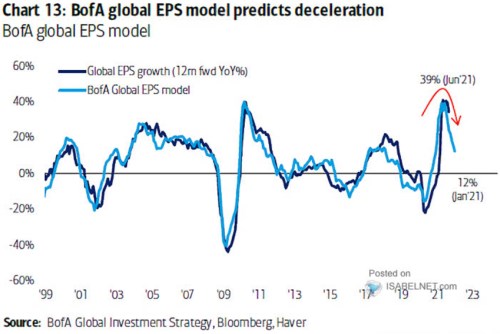

1. Recese a ziskový boom: Následující graf od BofA ukazuje historický a modelem predikovaný vývoj zisků společností obchodovaných na globálních akciových trzích. Dobře patrná je zisková recese po prasknutí internetové bubliny a během finanční krize. Menší ziskové recese ale nastaly i během býčího trhu po roce 2008 a poslední přinesl rok 2020:

Zdroj:

Na konci roku 2020 a počátku roku 2021 rostly globální zisky mimořádným, téměř 40% tempem, které doposud jen mírně zbrzdilo. Ale model banky indikuje, že by mělo brzdit i nadále. Marže se přitom na globální úrovni podle dat Eda Yardeniho již nyní pohybují nad maximy dosaženými v roce 2007 a jde o hodnotu taženou na jedné straně Spojenými státy (marže vysoko nad předchozími maximy), a zejména rozvíjejícími se ekonomikami (marže znatelně pod předchozími maximy).

2. Valuace a růst ziskovosti: Valuace globálního indexu MSCI vyskočily po pandemickém propadu nahoru a drží se někde mezi extrémy danými americkým PE a PE zbytku světa (opět data od Yardeni Research). Z historického hlediska se tedy globální valuace drží stále hodně vysoko, a to je do nemalé míry dáno právě tím, na jakých vrcholech se drží PE v USA. Ty přitom nejsou dány nízkými sazbami a likviditou, ale poměrem sazeb k očekávanému růstu (zisků). Ukazuje to pohled na vývoj ukazatele PEG – viz třeba včerejší článek.

U amerického trhu se konkrétně pětiletý růst zisků obchodovaných firem pohyboval po roce 2006 velmi zhruba kolem úrovně 12 %, nyní dosahuje očekávaný růst zisků pro následujících pět let více než 20 %. Což znamená, že PEG (poměr PE a růstu zisků) není nijak vysoko, ale PE ano. I to ukazuje, jak velká pozornost bude zřejmě věnována právě dalšímu vývoji ziskovosti, v USA i globálně. Možná nakonec mnohem více než monetární politice. Ale opět – nejde o jedno, či druhé, ale o poměr sazeb a růstu.

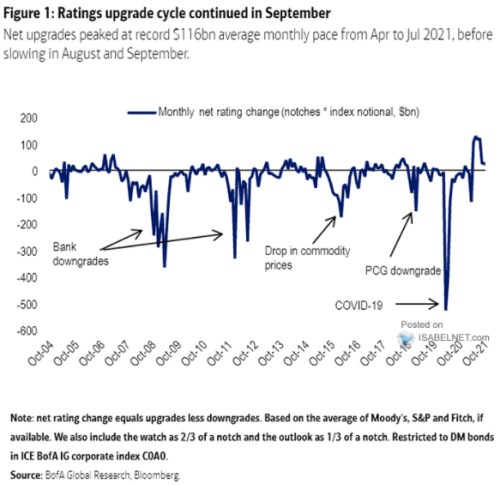

3. Kvalita rozvah: Druhý graf ukazuje vývoj dluhopisových ratingů korporátního sektoru. Konkrétně jde o změny počtu jejich zvyšování a můžeme to považovat za určitý indikátor síly firemních rozvah. Nepřekvapí, že zhruba kopíruje onu ziskovost a dolů tak šel v letech oněch pokrizových ziskových recesí. A podle grafu se nyní stále nacházíme v té části cyklu, kdy rozvahy stále výrazně sílí (nebo si to o nich myslí ratingové agentury), ale již je znatelný obrat směrem dolů:

4. Vždy připraven! V úvodu jsem položil otázku týkající se připravenosti akciových trhů. Odpověď nemůže být jiná než spekulativní, ale ta má se bude v podstatě krýt s tím, co tu občas zmiňuji: To, že nelze dlouhodobě udržet vrcholové hodnoty růstu ziskovosti, je asi zřejmé. A trhy jsou asi připraveny na to, že půjdou dolů. Na straně druhé ono téma PEG a dlouhodobých očekávání v USA ukazuje, že s nějakým scénářem opakování let po roce 2008 se napočítá. Tehdy totiž růst zisků během pár let výrazně klesl, ale současná dlouhodobá očekávání jsou (minimálně v USA) někde jinde.

Marže se ale již nachází vysoko, podíl zisků na celkových příjmech také... Suma sumárum mi zase vychází, že trhy jsou naceněny na nějaký nabídkový boom. A proč ne, pokud by současné tenze vedly třeba k nějakému přehodnocení toho, jak se některé věci dělaly doposud. A třeba nejen v ekonomice.