V jaké fázi cyklu se vlastně nachází americká ekonomika a akciový trh? Na toto téma na Bloomberg Markets diskutovala Cameron Dawson z Fieldpoint Private. Podle ní je ve vztahu k úvahám o vstupu do pozdní fázy cyklu dobré si nejdříve ujasnit, jak taková fáze vlastně vypadá. Pro strategičku je taková fáze charakterizovaná souběhem zpomalujícího tempa ekonomického růstu a vysychající likvidity na trzích. Sedí taková situace na současný vývoj?

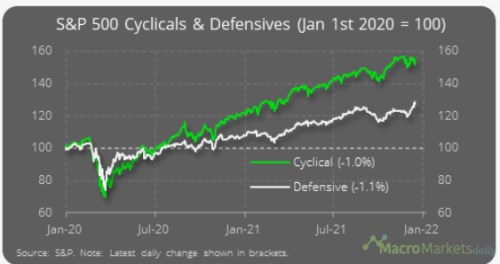

Podle strategičky může v příštím roce skutečně dojít k popsanému souběhu na straně růstu a likvidity. K tomu si v posledních týdnech vedou dobře sektory, které tak obvykle činí právě v pozdní fázi cyklu. Jde typicky o defenzivní akcie včetně utilit nebo zboží krátkodobé spotřeby. Takže se skutečně objevují známky potvrzující vstup do pozdní fáze a ten by obecně znamenal odklon od rizikovějších akcií. Podle strategičky je pak nejlepší zaměřit se na akcie kvalitních firem. Silné rozvahy a tok hotovosti jsou tím, co se na společnostech nejvíce cení v pozdní fázi cyklu, protože jde o dobu přinášející vyšší volatilitu a investoři se obrací k tomu, co nabízí stabilitu. Graf ukazuje výkony defenzivních a cyklických akcií na americkém trhu:

Zdroj:

Důležitou otázkou pak je, kam zařadit technologický sektor. Ten bývá často považován za cyklický, tudíž by v současném prostředí neměl být v centru zájmu investorů. Jenže Dawson poukázala na to, že technologické akcie jako celek mají nižší betu než vyloženě defenzivní utility. Tedy že jejich citlivost na pohyb celého trhu je menší než u utilit. K tomu se podle strategičky chovají defenzivně i zisky technologických firem. A atraktivní by v současném prostředí měly být také dividendové tituly, důvodem by podle strategičky měl být pokles celkové návratnosti akciového trhu v USA, který se dá čekat v příštím roce.

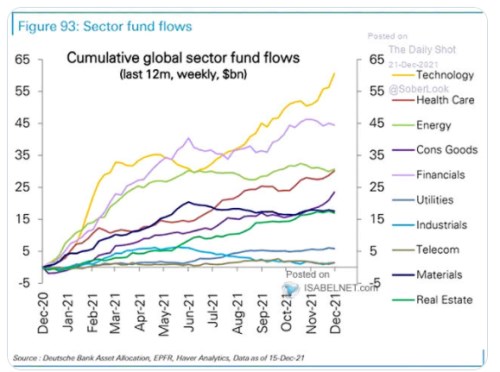

Následující graf od ukazuje kumulativní vývoj toku kapitálu do jednotlivých sektorů akciových trhů od konce roku 2020. Na čele figurují právě technologie, se znatelným odstupem za nimi finanční sektor a pak energetika se zdravotní péčí:

Dawson odpovídala i na otázku týkající se jejího pohledu na další vývoj u inflace. Podle ní inflace v roce 2022 klesne, otázka ale je, na jaké hodnoty. V tuto chvíli se zdá, že to nebude na standard před pandemií a důvodem je zejména růst mezd, vývoj na trhu práce a situace v dodavatelských řetězcích. Díky těmto vlivům by se inflace měla držet nad cílem centrálních bank, který se obvykle pohybuje na 2 %. Zajímavé ale podle strategičky je, že tržní očekávání jsou nastavena blízko tomuto cíli. Což indikuje, že podle trhů nejsou faktory způsobující současnou vyšší inflaci dlouhodobé povahy. Dohromady to vysvětluje, proč je nyní inflace nejvyšší za posledních 40 let, ale výnosy obligací se stále pohybují na historicky velmi nízkých hodnotách.

Zdroj: Bloomberg Markets