Posledních pár týdnů jsem se tu povětšinou věnoval různým úvahám o vývoji na trzích a v ekonomice v roce 2022, dnes se krátce podíváme zpět na rok minulý. Konkrétně na (i) nejvýkonnější investiční aktiva, (ii) to, zda se americké akcie chovaly podle typického sezónního mustru, či ne. A na (iii) nejziskovější sektory.

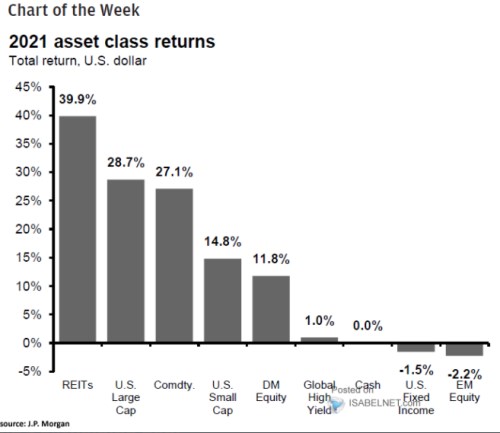

1. Nej aktiva: I na počátku letošního roku můžeme zaznamenat řadu tezí, podle kterých by měly rozvíjející se trhy (popřípadě Evropa) smazat náskok amerických akcií a dokonce si jej uzmout pro sebe. Jak ukazuje následující graf, v minulém roce rozvíjejícím se trhům nepomohly jejich relativně nižší valuace, z uvedené skupiny aktiv šlo totiž o nejhůře si vedoucí investiční aktiva. Bezesporu k tomu nemalou měrou přispělo dění v Číně:

Zdroj: Twitter

Na druhém konci žebříčku jsou realitní REITy a se znatelným odskokem za nimi americké akcie velkých firem a na cca stejné návratnosti komodity. A opět se znatelnou ztrátou následují akcie malých firem, o kterých jsem tu ve vztahu k (odhadům) aktuální fáze cyklu psal ke konci minulého týdne.

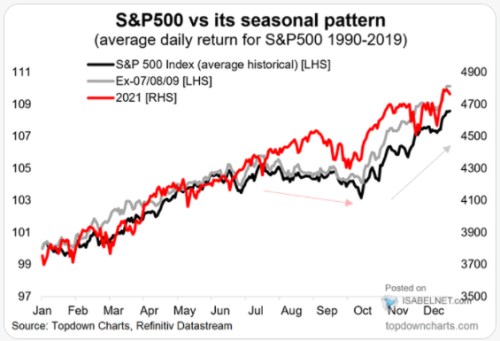

2. Roční cyklus a rok 2021: V průběhu minulého roku jsem tu také párkrát ukazoval aktualizované verze druhého dnešního obrázku. Ten popisuje typický vývoj amerického akciového trhu během roku (odvozený na datech od roku 1990 s a bez let 2007 – 2009):

Zdroj: Twitter

Nakonec se tedy ukázalo, že index SPX se onoho standardizovaného mustru držel docela pevně. Zejména pokud dáme stranou ony roky 2007 – 2009. Pokud by tomu tak bylo i letos, opět se potvrdilo, že lepší než „Sell in May“ je prodávat až v červenci a zpět koupit někdy na počátku října. Ale to píšu s velkou nadsázkou, protože podobné pokusy o timing trhu bych nedoporučoval.

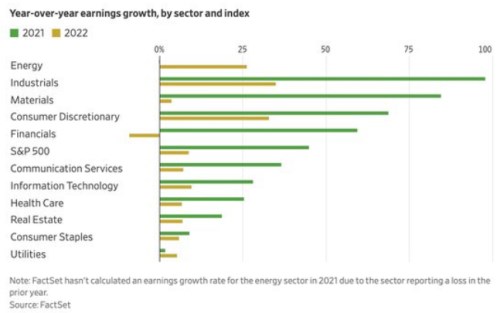

3. Sektorové zisky loni a letos: Místo timingu by mohlo být lepší zaobírat se fundamentem a kolem něj se točí dnešní poslední graf s růstem zisků za minulý rok a predikcemi pro rok příští (zřejmě půjde o konsenzus):

Zdroj: Twitter

Svou ziskovost tedy v minulém roce nakoply zejména průmyslové podniky a materiály, opak platí o utilitách a sektoru zboží běžné spotřeby, tedy typické defenzivě. Pro rok 2022 se celkově čeká umírněnější vývoj v souladu s tím, jak pokročil cyklus (viz i ony malé akcie a také Ve které fázi cyklu se nachází americká ekonomika a co to implikuje pro akcie).