přišel s novým odhadem vývoje nabídkových inflačních tlaků v americké ekonomice a dnes se na něj podíváme. Spolu s pravděpodobností recese implikovanou aktuálním stavem výnosové křivky.

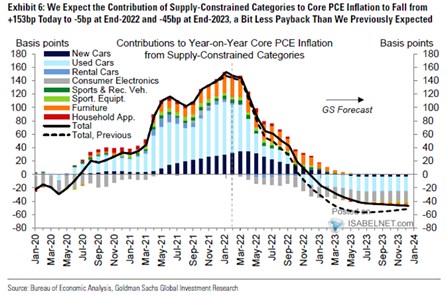

Podle následujícího grafu jsme právě na vrcholu inflačních tlaků způsobených tenzemi ve výrobních vertikálách. Ty totiž podle GS nyní v USA k jádrové inflaci přidávají 153 bazických bodů a to zejména kvůli cenám ojetých i nových vozů, nemalý vliv má podle obrázku i nábytek:

Zdroj: Twitter

Podle obrázku by již zanedlouho měla začít inflaci táhnout dolů elektronika a celkově by výrobní vertikály měly tímto směrem začít působit na konci letošního roku. Předchozí predikce přitom hovořily někdy o začátku podzimu. Na konci příštího roku by pak tento faktor měl inflaci snižovat o 43 bazických bodů.

Druhý dnešní graf ukazuje pravděpodobnost recese v americké ekonomice počítané na základě sklonu výnosové křivky. Tedy rozdílu mezi výnosy dlouhodobých a krátkodobých obligací. Minulý týden jsem tu poukazoval na to, že zatímco v USA se tento rozdíl snižuje – křivka se zplošťuje, tak v Německu se napřimuje. Což by minimálně na základě historické zkušenosti mělo indikovat posílení německé ekonomiky a naopak slábnoucí americké hospodářství.

Zdroj: Twitter

K uvedenému jsem dodával, že napřimování výnosové křivky v USA ale ani zdaleka automaticky neznamená recesi a graf dokonce tvrdí, že její pravděpodobnost je stále hodně nízko. Za v podstatě jistou přitom obrázek proklamoval recesi v první polovině šedesátých let, ale zdá se, že již 40 % pravděpodobnost predikuje recesi hodně jistě. Jinak řečeno, 40 % se zdá být skoro 100 %. A opět – ani 40 % se nyní ani zdaleka neblížíme.

V souvislosti s oběma grafy dohromady bych na závěr poznamenal, že odhady GS se alespoň na první pohled mohou zdát dost nízké relativně k tomu, jak vysoko se nyní jádrová inflace pohybuje. Jinak řečeno, podle těchto odhadů by podstatnou část inflace táhly faktory mimo tenze ve vertikálách. Pokud by tomu tak bylo, tak by ani úplné opadnutí těchto tenzí by samo o sobě výrazně inflaci nesnižovalo (viz první graf) – byla by spíše tažena vysokou poptávkou (relativně k „beztenznímu“ potenciálu). A to by znamenalo větší potřebu utažení monetární politiky.