čeká již brzký návrat inflace k 2 %, ale pak zase její mírné zvýšení. Podíváme se na tyto predikce s pár poznámkami. Na jednu stranu by tímto vývojem totiž skončila epizoda vysoké inflace, ale na stranu druhou by nešlo o návrat do inflačně monetárního režimu panujícího po řadu let před rokem 2020.

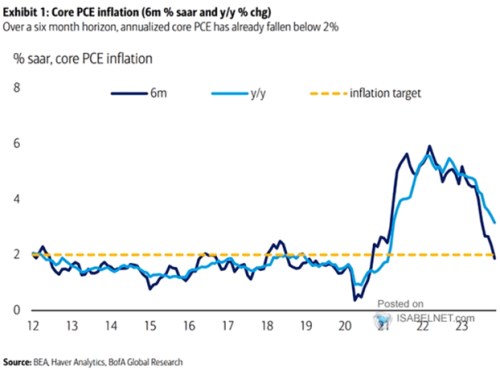

1 . Inflační a monetární režim do roku 2020: v následujícím grafu ukazuje vývoj jádrové inflace v USA za posledních více než dvacet let. Jasně vidíme cca osmileté období inflace pohybující se téměř soustavně pod 2 %. Následovaný známým skokem nahoru a opětovným poklesem. V něm se nyní meziroční inflace pohybuje stále nad 2 %, ale míří dolů. A anualizovaná šestiměsíční inflace se již pohybuje pod cílem centrální banky ve výši 2 %:

Zdroj: X

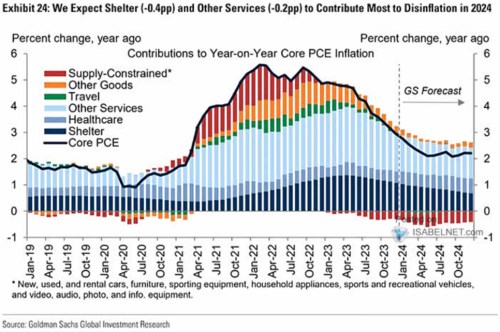

2 . Inflace na 2 % a pak mírně nahoru? Druhý dnešní graf je z dílny , ukazuje historický vývoj jádrové inflace a predikce banky, vše rozdělené na hlavní kategorie. Sektory dříve výrazně postižené tenzemi ve výropbních vertikálách by měly nyní přinášet deflační tlaky, jinde by měla inflace polevovat a ve výsledku GS předpokládá její návrat k 2 % na jaře letošního roku:

Zdroj: X

GS ale také predikuje opětovné zvednutí inflace něco nad 2 %. Sice mírné, ale podle ekonomů této banky to minimálně v tomto roce nevypadá na návrat do režimu panujícího před rokem 2020. Tedy do mustru „mírně pod cílem“. Podle grafu by to naopak vypadal na „mírně nad“. Taková situace by samozřejmě nevyžadovala nějakou masivní monetární restrikci. Ale dá se uvažovat o tom, že pokud by se růst ekonomiky pohyboval u 2 % (také predikce GS), nějaká motivace k razantěnějšímu poklesu sazeb by se asi nekonala. Potenicál americké ekonomiky se totiž podle řady odhadů také nachází u 2 %.

Již jsem tu prezetnoval úvahu, podle které by stav „mírně nad“ mohl vést k soustavnému mírnému utažení monetární politiky (tak, jako stav „mírně pod“ vedl k její celkové uvolněnosti). Definice uvolněnosti a utaženosti je přitom na teoretické úrovni celkem jasná – lze například poměřovat sazby skutečné k tzv. neutrálním (ty by neměly ekonomiku ani stimulovat, ani brzdit). Jejich odhad je ale i v usazenějších časech ne úplně přímočarý a jednoznačný, o současné rozkolísanější době nemluvě. Konec konců to ukazuje i ona kombinace popsaná výše – i při současných sazbách obecně považovaných za dost restriktivní (zejména na reálné úrovni) by se ekonomika usadila na potenicálu. Roli tu ale hraje i očekávání vývoje sazeb a související uvolnění finančních podmínek.