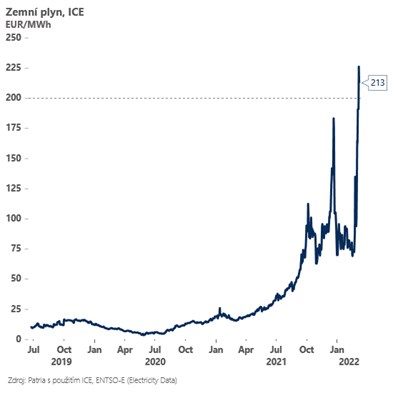

Trhy žijí strachem z další eskalace konfliktu na Ukrajině, v jejímž centru stojí globální trh s komoditami - na prvním místě ropa a plyn. V paralelním střetu Západ uštědřil Rusku tvrdou ránu finančními sankcemi, které lze ještě stupňovat. Daleko komplikovanější je ovšem potrestat Rusko na komoditním trhu. Strach z uvalení sankcí na ruské vývozy ropy a plynu vyhnal obě komodity extrémně vysoko (ropa nad 130 USD/barel a plyn výrazně nad 200 EUR/MWh). V takové situaci má Západ jednoduše zaděláno na nový stagflační šok, zatímco Rusko inkasuje “tučné” platby za o poznání dražší plyn a ropu. Co z toho plyne? Pokud chce Evropa a USA Rusko skutečně potrestat, musí se od dodávek ropy a plynu jednoduše odstřihnout.

Spojené státy již proto včera oznámily zákaz dovozu jakékoliv ruské ropy. Evropská závislost je však, zejména na zemním plynu z Ruska, o poznání výraznější než v USA. Think tank Bruegel odhaduje, že úplný výpadek dodávek ruského plynu by vedl k tomu, že EU nebude schopna před příští zimou doplnit zásoby a za neměnných podmínek by musela Evropa omezit svoji spotřebu plynu o zhruba 400TWh (10-15 %).

Střednědobě by EU měla dokázat (pokud to bude hlavní politická priorita) výrazně snížit svoji závislost na plynu z Ruska. Celkově se podílí “jen” zhruba 8 % na dodávkách primární energie v Unii. Před další zimou to ale může být složité. Navíc závislost na plynu z Ruska je v EU nerovnoměrná a bude zapotřebí dohodnout mechanismus, kterým bude možné solidárně “sdílet náklady” při eventuálním zavření ruských kohoutků. To je kriticky důležitá otázka zejména pro Česko, kde je prakticky veškerý domácí plyn původem z Ruska. Pokud by došlo k vynucenému poklesu spotřeby plynu v české ekonomice o 10-15 %, je podle našich odhadů pravděpodobné, že by to skrze omezený výkon průmyslu z českého HDP mohlo vzít 1,5-2 %. V tuto chvíli zatím počítáme v základním scénáři s tím, že na českou ekonomiku dopadne primárně vyšší energetická inflace skrze nižší příjmy domácností a jejich opatrnější spotřebu. Úplné odstřižení od ruského plynu by však letos a na začátku příštího roku zasáhlo českou ekonomiku výrazněji.

*** TRHY ***

Koruna

Nehledě na pokračující růst napětí na globálních trzích, koruna lehce posílila a posunula se pod 25,50 EUR/CZK. S příslibem eventuálních intervencí od ČNB může být česká měna o poznání klidnější než sousední zlotý zejména forint. Na konci tohoto týdne bude centrální banka vyčkávat na inflační čísla - v únoru překonáme pravděpodobně 10 %, z pohledu trhů i ČNB bude však daleko zajímavější březen a duben, kdy se postupně začne v CPI projevovat další zvyšování cen energií.

Regionální Forex

Polská centrální banka včera zvýšila svoji základní sazbu o 75 bazických bodů, což je sice o trochu více, než se očekávalo, avšak její následný komentář vyzněl až nečekaně neutrálně. NBP se totiž s ohledem na ruskou invazi na Ukrajině a její dopad na polskou ekonomiku nepřihlásila k tomu, že by pokračovala v cyklu utahování měnové politiky. NBP pouze uvedla, že bude monitorovat přicházející data. Tento neutrální komentář přitom přichází v situaci, kdy nová prognóza vidí průměrnou inflaci v roce 2023 na úrovni 9 % a v roce 2024 na úrovni 3,8 %. V každém případě bude dobré si poslechnout prezidenta NBP Glapinského na jeho tiskové konferenci, která by měla proběhnout dnes odpoledne v 15:00. Nicméně pokud by Glapinského slova měla vyznít stejně neutrálně jako včerejší komentář NBP, tak to v podstatě znamená rezignaci polské centrální banky na její inflační cíl (2,5 % +/-1procentní bod). Takový krok je ve světle bezprostředního válečného konfliktu a s tím související migrační vlny pochopitelný. Na druhou stranu pokud NBP takové rozhodnutí učiní, tak se musí připravit na to, že depreciační tlak na zlotý může zesílit (což si může vyžádat další FX intervence - jejich možnost komentář NBP opět zmiňuje).

Forint, který je samozřejmě sužován ruskou invazí stejně jako zlotý, si bude muset dát pozor na dnes zveřejněnou únorovou inflaci. Připomeňme, že MNB bude již zítra opět znovu nastavovat jednotýdenní úrokovou sazbu.

Eurodolar

Eurodolar se zasekl u hodnoty 1,09 a vyčkává na čtvrtek, který bude na události hodně bohatý - bude zasedat ECB, zveřejní se americká únorová inflace a v Turecku proběhne jednání mezi ruským a ukrajinským ministrem financí.

Akcie

Wall Street při úterku otevřela do záporných hodnot. Indexy ale po úvodních poklesech zcela obrátily a okolo 17:30 SEČ začaly strmě růst. Důvodem bylo pravděpodobně prohlášení prezidenta Ukrajiny ohledně možné dohody na některých Ruskem navržených ultimativních požadavcích. Rychlý růst vzal ale před koncem obchodování za své a indexy tak zakončily pod závěry z pondělního dne: Dow Jones -0,57 %; S&P 500 -0,73 %; Nasdaq -0,28 %.