Výsledky Amazonu (Investiční tipy) jsou pro nás do značné míry zklamáním. Růst tržeb po překotném loňském roku výrazně zpomalil spolu s tím, jak klesla globální aktivita v e-commerce. Ve spodních liniích výsledovky se pak projevují nákladové tlaky ze strany přepravy, přebytku zaměstnanců a nevyužitých logistických kapacit. Výhled na další kvartál se pak nese v podobném duchu. Do velké míry se jedná o klasický boom-bust cyklus, kdy je období mohutných investic následováno opadnutím poptávky po finálním produktu, a tyto investice se pak stávají nákladovou přítěží. Akcie prozatím necháváme v našem seznamu Investičních tipů, nicméně je spíše doporučujeme jen dál držet a nedokupovat. Vkládáme totiž naději alespoň do chystaného splitu (20:1; 3. červen), který by mohl zvýšit likviditu akcií a přilákat nové kupce ze strany retailu. Akcie reagují na špatný výhled až 10% poklesem.

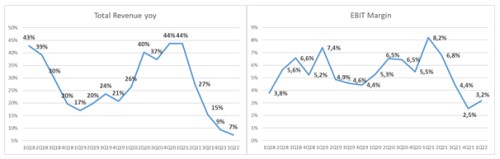

Tržby vyrostly jen o 7 % yoy na 116 mld. USD, díky čemuž se přesné trefily do tržního konsensu i do výhledu společnosti. Výrazně horší je to ale s provozním ziskem. Už původní výhled managementu ve výši 4,5 mld. USD byl do značné míry zklamáním. O to víc pak zamrzí reálně dosažených 3,7 mld. USD (-60 % yoy) a podstřelení konsensu o téměř 2 mld. USD. Provozní marže se zúžila až o 5 p.b. yoy na 3,2 %. Management ve svých komentářích vypíchl tři hlavní problémy: rostoucí přepravní náklady (2 mld. USD), přebytek zaměstnanců spojený s nízkou produktivitou (2 mld. USD) a nevyužité logistické kapacity (2 mld. USD). Čistý zisk na akcii se propadl do záporu na -7,56 USD, z čehož však až 15 USD připadá na negativní efekt přecenění podílu v Rivian. Dokud se tedy jeho akcie nestabilizují, nebude výsledný čistý zisk na akcii příliš relevantní. Na grafu vlevo můžete vidět historický růst tržeb, na grafu vpravo zase vývoj provozní marže.

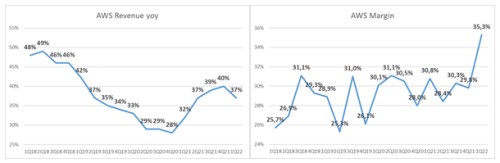

Hlavním (a opět bohužel i jediným) pozitivním bodem těchto výsledků je cloudová služba AWS. Její tržby (18,4 mld. USD vs kons. 18,2 mld. USD) trochu zpomalily tempo růstu na 37 %, nicméně poptávka zůstává silná a dlouhodobé kontrakty narostly na hodnotě o 68 % yoy na téměř 90 mld. USD. Oku lahodí i provozní marže, která s výškou 35,3 % vyskočila vysoko nad historický průměr. Je to nicméně dáno změnou účetních postupů (pomalejší odpisování serverů), které k provoznímu zisku divize přihodily 1 mld. USD, což odpovídá přesně těm 5 p.b. navíc. Grafy níže ukazují historický růst tržeb AWS a jeho provozní marži.

Jak je z předešlých řádků už asi jasné, jádrový byznys e-commerce žádné zázraky nepředvedl, a navíc se v něm koncentrovala většina zmíněných nákladových problémů. Ten americký rostl na tržbách jen o 8 % yoy (kons. +8 % yoy) a zahraniční stagnoval na loňských hodnotách (kons. +4 % yoy). Problém celého e-commerce je ale líp patrný ze vzájemného stavu dvou metrik na samém konci výsledků: přepravní náklady (shipping costs) a prodané zboží (paid units). Za normálního stavu přepravní náklady rostou a klesají spolu s objemem prodaného zboží. Globální růst ceny přepravy a pokles aktivity v online obchodu však způsobily, že došlo k rozpojení těchto dvou metrik. A tak zatímco paid units zůstaly stejné jako loni (+0 % yoy), tak shipping costs na tento stejný objem zboží vyrostly až o 14 % yoy.

Jakoukoliv naději na brzké zotavení narušuje pochmurný výhled na další kvartál. Ten počítá s tržbami mezi 116 až 121 mld. USD a provozním ziskem mezi -1 až 3 mld. USD. Při středních hodnotách by to odpovídalo meziročnímu růstu jen o 5 % u tržeb a poklesu až o 90 % u provozního zisku (marže necelé 1 %). Srovnání s konsensem vypadá velice špatně, jelikož předpokládal 125 mld. USD pro tržby, 7,5 mld. USD pro provozní zisk a 6 % pro provozní marži. Management upozorňuje, že rostoucí přepravní náklady tady určitě nějaký čas zůstanou a že do nevyužitých logistických kapacit bude muset jednoduše během roku dorůst. Jediné, na čem v příštím kvartálu dokáže zapracovat, je přebytek pracovní síla a nízká produktivita.