"Podle mě by se výnosy desetiletých vládních dluhopisů měly pohybovat kolem 2,25 %. Fed sice určuje výši marginální poptávky po dluhopisech a má obrovskou rozvahu, takže může sazby dostat tam, kam chce. Ale rozhodně se nedomnívám, že by se výnosy dluhopisů měly z fundamentálního hlediska pohybovat někde u 3,25 %. A ať je inflace momentálně jakákoliv, během posledních dvaceti, pětadvaceti let jsme se pohybovali v deflačním prostředí." Tak na Bloombergu hovořila o současné situaci na trzích šéfka Grace Capital Cate Faddis, která tím mimo jiné reagovala na komentáře Jamese Bullarda z Fedu.

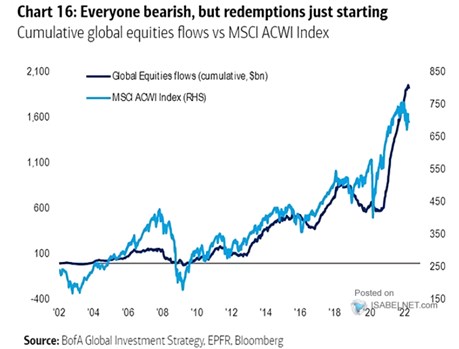

Investorka se na rozdíl od jiných nedomnívá, že by Fed byl za křivkou – že by byl se zvedáním sazeb pozadu a musel jej tudíž výrazně zvedat. Faddis míní, že všichni nyní hovoří o vysoké inflaci a cenách ropy, které by se mohly dostat někam na 150 dolarů za barel, ale minulý rok ceny ropy nikoho nezajímaly. Jinak řečeno, investoři podléhají stádovému smýšlení a chování a ona sama se podle svých slov bude držet kontrariánského pohledu na věc. Graf ukazuje vývoj na globálních akciových trzích a kumulativní tok kapitálu směrem k nim:

Zdroj: Twitter

Faddis poukázala na to, že začala výsledková sezóna a například komentáře a čísla Bank of Amerika ukazují na silnou ekonomiku a spotřebitele. I další banky ukazují, že rostou výdaje spotřebitelů a investorka podle svých slov dá zejména na to, co říkají samy firmy. A jaké pozice tedy investorka nyní drží?

Faddis odpověděla, že se hovoří o pádu dolaru, ale podle ní jsou stále nejatraktivnější právě americká aktiva. Euro podle ní nedokáže americké měně konkurovat. Podkopávají jej události jako brexit či dění kolem francouzských voleb. Čína je „vysoce nepredikovatelná“ a své vypovídá i současný kurz japonského jenu, který se dostal na dlouhodobá minima. Výhled na zvedání sazeb v USA totiž láká do země kapitál z celého světa a dolar podle expertky zůstane silný.

Nesnižují ale atraktivitu amerických akcií jejich vysoké valuace? Podle expertky vysoké skutečně jsou, ale pak je stejně nutné se ptát, jaké jsou alternativy, čímž se opět dostáváme k výše uvedenému. Alternativou by mohly být i americké vládní dluhopisy. Kdyby se jejich výnosy skutečně dostaly k 3 %, investorka by je podle svých slov začala nakupovat. Na akciích jsou pak podle ní z dlouhodobého hlediska zajímavé technologie, z hlediska kratší časové perspektivy například energetika. U technologií je ale dobré vyhnout se firmám, které se obchodují za deseti, či dokonce dvacetinásobky tržeb.

Zdroj: Bloomberg