V ekonomii, na trzích a asi i mimo ně se někdy příliš zaměřujeme na změnu a ignorujeme úrovně. Klasickým příkladem jsou sazby. Jestli je monetární politika utažená, či uvolněná není primárně dáno tím, jak moc se pohnuly sazby tím, či oním směrem. Ale tím, kde se po změně nachází (třeba relativně k sazbám neutrálním). Takže sazby mohou hodně růst, ale stále se nacházet pod těmi neutrálními. A tudíž je politika stále uvolněná, i když prudké zvedání (ovšem z velmi nízkých úrovní) budí dojem značného utahování. Je to stejný princip jako se současným oslabením trhů, poklesem valuací růstových akcií, či propadem malých firem, kterému se dnes chci věnovat zejména.

Následující graf ukazuje valuace malých společností od roku 2000. Ty se po finanční krizi trendově držely na vyšších úrovních, než před rokem 2008, nadšení začalo opadávat už někdy v roce 2018. Pak přišel valuační skok nahoru daný souhrou pandemických faktorů, ale po něm prudký propad:

Zdroj:

I u malých společností se stejně jako u růstu, či celého trhu držely valuace ještě relativně nedávno na mimořádně vysokých úrovních. I u malých firem přišel propad, ale zde s podstatným rozdílem - zastavil se až na současném, téměř rekordním dně. Na rozdíl od trhu jako celku, či růstu, kde propad (změna) také dosáhl větších rozměrů, ale valuace se zastavily na stále dost vysokých úrovních (viz i včerejší článek). A rozhodující jsou úrovně, ne změny samotné. Třeba pokud hovoříme o tom, zda je něco (násobkově a historicky) levné, či nikoliv.

Proč je situace u malých firem jiná? Příčiny asi můžeme lehce najít v obecném odklonu od rizikovějších aktiv a snaze přiklonit se k firmám se silnými rozvahami, značkami a pozicí na trhu (což je mimochodem řada techno firem, a to vysvětluje, proč stále nejsou zrovna levné). Malé společnosti jsou zase obecně považovány za rizikovější, se slabšími rozvahami, horším přístupem ke kapitálu, menší diverzifikací... V neposlední řadě by se pak dalo uvažovat i o tom, že menší společnosti nebudou mít obecně takovou možnost promítat znatelné nákladové tlaky do svých prodejních cen. Právě proto, že jejich tržní pozice není většinou typu „Apple“. Což je v prostředí vyšší inflace faktor ne nevýznamný.

Podle investorů jsou tedy nyní malé společnosti tak nezajímavé, že se jejich ceny pohybují u desetinásobku zisků, což je téměř podobné, jako na dně finanční krize. U malých firem můžeme tedy z pohledu násobků a standardů historie (!) skutečně hovořit o levnosti. Celý index SPX se přitom obchoduje s PE nad 15.

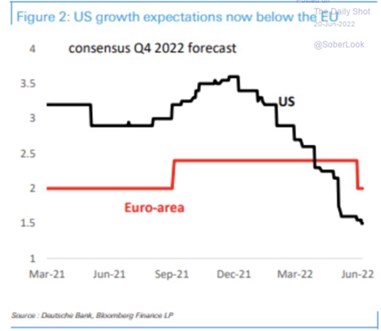

Připomeňme si krátce, že valuace jsou určeny bezrizikovými sazbami, které jsou o obou aktiv (celý trh a malé firmy) stejné. Pak rozhodují rizikové prémie, které budou nyní u malých společností asi výše. A růstový výhled, který se u nich asi znatelně zhoršil. Třeba i kvůli oné schopnosti udržet marže. K tomu jsou menší firmy obvykle více zaměřeny na domácí ekonomiku a v této souvislosti uvedu dnešní druhý pEvropa graf, který pro mě byl překvapivý:

Zdroj:

Zdálo by se, že podle převažujícího názoru bude evropská ekonomika kvůli geopolitickému a energetickému vývoji pod větším tlakem na hospodářský útlum, než Spojené státy. ale v grafu tvrdí, růstová očekávání pro konec letošního roku jsou v USA znatelně níže (a v Evropě někde na úrovni z první poloviny roku 2021).

Graf možná budí více otázek než odpovědí (který tak ale nečiní). Ve vztahu k malým firmám by ale zajímavým způsobem dokresloval jejich pád – pro ně domácí americká ekonomika by si vedla hůře, než Evropa a pak asi řada dalších. Což zvýhodňuje globální firmy (často opět růst – techno) a znevýhodňuje ty, které jsou otočeny více americky. Vše výše uvedené týkající se malých firem pak v případě, že se s tím ztotožníme, pak implikuje i příběh případného obratu u malých firem.