Ač se hodně hovoří o pádu technologických a růstových firem a příklonu k hodnotě, relativní valuace růstu jsou stále nad extrémy dosaženými na vrcholu internetové bubliny. Je to tematicky podobný příběh, jako u valuací celého akciového trhu. A také u růstu tu je z mého pohledu stále spíše takový poklesem maskovaný optimismus než nějaká vyloženě skepse.

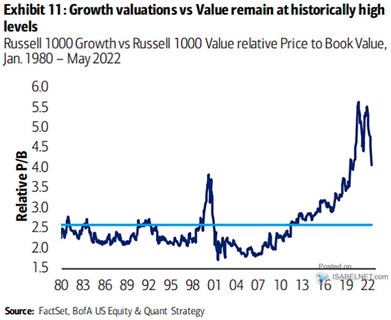

Následující graf od BofA porovnává valuace růstových akcií relativně k hodnotovým. Konkrétně jsou porovnávány poměry cen akcií a jejich účetních hodnot PBV, a to na relativní bázi. Což je dobré mít na paměti: Růst může mít PBV na desíti a hodnota také a výsledkem je v grafu hodnota jedna. Stejně, jako kdyby PBV u obou bylo na dvou. Jinak řečeno, obě segmenty mohou být hodně drahé, či levné, ale v grafu můžeme mít stejné relativní hodnoty:

Zdroj: Twitter

Na vrcholu internetové bubliny bylo PBV růstu relativně k hodnotě na tehdy vysoce rekordním téměř čtyřnásobku. Pak nastal odklon od růstu, po dnu dosaženém kolem finanční krize ale přišel velký posun k růstovým akciím. Ten relativní valuace zvedl až k 5,5násobku. A přichází rok 2022 a prudký odklon od růstu daný mimo jiné prospektem vyšších sazeb, a to nejen cyklicky, ale možná i strukturálně (růst kvůli vyšší duraci cash flow reaguje na vyšší sazby více, než hodnota).

Kam onen odklon dospěl? Přes jeho hloubku zanechal zatím relativní valuace růstových akcií stále výše, než tomu bylo na vrcholu internetové bubliny. Je to tedy obdoba příběhu, který jsem tu v poslední době několikrát vyprávěl: Valuace celého trhu sice značně korigovaly, ale z tak extrémních hodnot, že se stále drží relativně vysoko. Relativní valuace růstu také masivně korigovaly, ale z takového extrému, že se drží stále velmi vysoko.

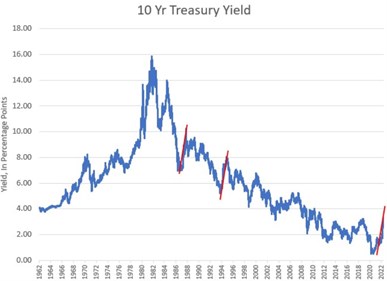

Valuace růstu jsou značně ovlivněny aktuální a očekávaným pohybem sazeb a požadované návratnosti celkové. Jak ukazuje následující graf, výnosy desetiletých vládních dluhopisů sice v poslední době citelně rostly a jsou nad úrovněmi z let po roce 2011. Relativní valuace růstu ale byly v té době v průměru znatelně níže (viz první graf).

Zdroj: Twitter

Z popsané perspektivy bych tedy nehovořil o tom, že růst (už) padl do nějakých levných násobkových úrovní. A zrcadlově k tomu, že hodnota je (už) relativně násobkově drahá.