Citlivé na sazby jsou například technologie, ale nejsou ani zdaleka jediné. Aktiv, u nichž lze pozorovat celkem silnou korelaci se sazbami, respektive výnosy dlouhodobějsích obligací, je naopak celá řada. Včetně zlata, na které se dnes i v této souvislosti podíváme.

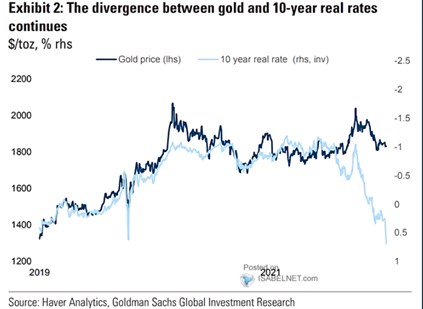

V dnešním grafu srovnává reálné výnosy desetiletých vládních dluhopisů v USA a cenu zlata. Tato komodita patří mezi ty, u které se obecně počítá s citlivostí na reálné sazby, a graf to v celku potvrzuje. Pokud jdou totiž reálné výnosy nahoru, atraktivitu žlutého a žádný průběžný příjem nevynášejícího kovu to snižuje. A naopak.

Spolu s tím můžeme s nižšími sazbami spojovat uvolněnější monetární politiku a tudíž relativně větší inflační tlaky a naopak (i když jde o vazbu někdy velmi volnou). A podobných vzájemně se prolínajících mechanismů, které by měly podporovat onu v grafu zobrazenou korelaci, bychom asi našli více.

Zdroj:

Graf je ale nejzajímavější asi tím, že již po nějakou dobu se mezi výnosy a cenou zlata vytvořila atypická a znatelná mezera. Ta se neuzavírá, naopak prohlubuje: Zatímco reálné sazby míří nahoru (v grafu obrácené měřítko), zlato docela drží pozice, na které dosáhlo při výnosech něco nad -1 %. Můžeme spekulovat, že zlatu pomáhá relativně vysoká nejistota, ale hlavně tu možná půjde o ony reálné výnosy. Respektive inflaci a její očekávání.

V grafu použité výnosy totiž očividně nejsou odvozeny z aktuální celkové inflace pohybující se nad 8 %. Z možných inflačních měřítek je nejnižší jádrová PCE inflace, která je blízko 5 %. A ani s ní a výnosy kolem 3 % se tak do kladných čísel v grafu nedostaneme. Reálné výnosy v grafu jsou odvozeny z inflace očekávané a pokud jsou výnosy nominální na necelých 3 %, jsou tato (dlouhodobější) očekávání na cca 2,3 % (tudíž ony reálné sazby kolem 0,6 – 0,7 %).

V době, kdy se skutečná a očekávaná inflace liší jen kosmeticky, nemusíme o tom, které číslo kdy použít, zase tolik přemýšlet. Nyní jsme ale v úplně jiné situaci – aktuální čísla se od dlouhodobějších očekávání hodně liší. O tom, jakou inflaci (skutečnou, očekávanou, očekávanou od kdy do kdy a kým) při kalkulaci reálných sazeb používat, by přitom mělo rozhodovat, k čemu takovou kalkulaci chceme použít – co chceme zjistit.

Pokud například chceme porovnat současné reálné sazby s nějakým odhadem reálných neutrálních sazeb (a odhadnout tak míru utaženosti, či uvolněnosti monetární politiky), můžeme tíhnout spíše k inflaci aktuální. Jindy můžeme zase preferovat podobný časový profil výnosů a očekávané inflace – třeba na následujících deset let. Pak se pak dostáváme do světa inflace očekávané, nese to sebou výběr „správného“ očekávání. Tržního/cenového, nebo založeného na nějakém průzkumu mezi spotřebiteli, firmami, či investory?

Třeba podle průzkumu Univerzity of Michigan jsou nyní roční očekávání spotřebitelů nad 5 %, do roku 2020 se přitom delší čas pohybovala cca na 2,5 %. Pěti až desetiletá očekávání spotřebitelů jsou pak nyní na cca 3 %, předtím byla na stejné úrovni, jako ta roční, tedy kolem 2,5 %. To samo o sobě ukazuje, jak rozházená je současná situace. A také to naznačuje, proč může vznikat ona mezera vyznačená v grafu. Trh se zlatem totiž může mít svá vlastní inflační očekávání, která se mohou lišit od těch na dluhopisových trzích. Kde by mohla být?

Pokud bychom si řekli, že cena zlata nyní „historicky“ odpovídá reálným výnosům na cca -1 % a jejím hlavním tahounem jsou stále tyto reálné výnosy, pak je v ceně zlata zabudováno dlouhodobější inflační očekávání kolem 4 %. S nominálními výnosy u 3 % totiž dostaneme ono záporné 1 % právě s cca 4 % inflací. Ti, kteří se pohybují na trhu se zlatem, by tak měli ve srovnání s výše uvedenými čísly očekávání posunuta výše. Možná téměř z definice.