Americký produkt klesá, ale trh práce podle řady ukazatelů vypadá jako během silného boomu. A nejde o jedinou anomálii, která tuto (ne)recesi doprovází. Podobné najdeme i na straně korporátního sektoru. Očekávané zisky u obchodovaných firem hovoří o nových maximech. I kdyby se očekávání měnila, tak současné zisky na recesi také moc neukazují. A co teprve defaulty. Že by nejvlídnější recese v historii?

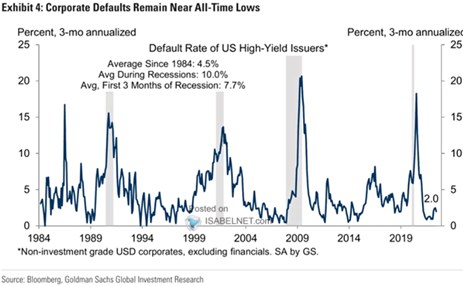

Následující graf od ukazuje míru defaultů na americkém dluhopisovém trhu. Nepřekvapí, že počet a podíl společností neschopných splácet své dluhy prudce roste během recesí, s ekonomickým růstem stejně prudce klesá:

Zdroj: Twitter

Podle GS defaulty dosahovaly od roku 1984 v průměru 4,5 %, během recesí to v průměru bylo 10 %, během prvních třech měsíců recese 7,7 %. Z grafu pak vidíme, že na vrcholech recese dosahovaly defaulty 15 – 20 %. Pointa celého grafu je v tom, na jak nízkých hodnotách jsou defaulty nyní. Týkají se totiž jen asi 2 % firem. Což je úplně mimo standardy recesí, spíše se pohybujeme v té lepší části boomů. I na této straně tedy velice vlídná recese. Pár dalších poznámek:

1. Po finanční krizi přišlo období dlouhodobě uvolněné monetární politiky, která sebou nesla i nízké sazby a rizikové prémie. Tudíž nízký náklad kapitálu pro firmy a to s sebou přinášelo řadu úvah o takzvaných zombie společnostech. Tedy firmách, které měly přežívat jen díky nízkým sazbám. Kdysi jsem tu psal pár výhrad proti nadužívání tohoto konceptu a typu přemýšlení. Pokud se nyní dívám na uvedený graf, tak se mi nezdá, že by v oněch cca deseti letech po finanční krizi míra defaultů nějak výrazně podstřelovala to, co jsme viděli v zhruba odpovídající části předchozích cyklů.

Jinak řečeno, na tomto segmentu trhu firmy vstupovaly do defaultu cca stejně často v období mimořádně nízkých sazeb jako v období, kdy byly sazby výrazně vyšší a monetární politika utaženější. Nyní už jsou také sazby výrazně výše, finanční podmínky dost utažené. A alespoň zatím se nezdá, že by se hnala nějaká vlna padajících firem, které dříve přežívaly jen díky nízkým sazbám a lehčímu přístupu k financím. Celkově tím chci (opět) říci, že firmy z části přežívající díky nízkým sazbám mohou/mohly být tématem, ale možná ne tak palčivým, jak se někdy tvrdilo. Uvidíme. Každopádně silou, která by měla trh čistit, by měla být v první řadě konkurence. Její možný nedostatek bych na této rovině viděl jako významnější faktor, než monetární politiku.

2. Ohledně nízkého čísla současných defaultů (celkově, o nějakém prostředí recese nemluvě) může hrát roli to, jak vysokých zisků korporátní sektor jako celek nyní dosahuje. Tedy i to, jak moc korporace promítají růst cen vstupů do prodejních cen. Nyní tím přispívají k inflačním tlakům (viz mé úvahy z minulého týdne a předchozí odstavec o konkurenci). A nízká míra defaultů může ovlivňovat i to, že na akciovém trhu zřejmě stále panuje relativně malá averze k riziku, což je zřejmé z vysokých valuačních násobků (viz i včerejší úvaha).