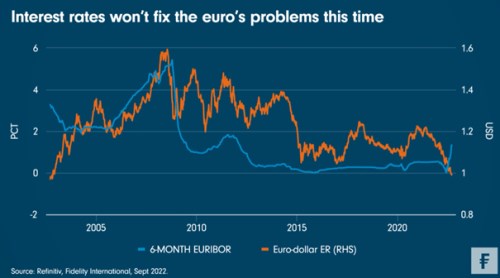

Na celém světě panují těžké chvíle, avšak pozornost je upřena na úředníky z Evropské centrální banky, kteří čelí téměř neřešitelnému dilematu. Graf níže ukazuje, že euro kleslo na nejnižší úroveň od počátků společné měny a pod paritu s dolarem. Zároveň zdůrazňuje, že zvýšení tržních úrokových sazeb zatím k zastavení tohoto propadu nijak nepřispělo. Poklesy měny přitom jen prohlubují problémy eurozóny s inflací a pro některé hráče na trhu jsou důvodem k tomu, aby banka agresivně přistoupila k dalšímu zvyšování sazeb.

Graf: Úrokové sazby tentokrát problémy s eurem nevyřeší

Přesto, jak ukazuje i sazba Euribor v grafu, očekávání dalšího zpřísňování je nyní silně promítnuto v cenách – a měna stále neposiluje. „Pro mě jako investora do dluhopisů, který sleduje měnové trhy z vedlejší linie, je rizikem spíše to, že čím víc bude ECB zpřísňovat, tím hlouběji se eurozóna propadne do recese, a tím víc to oslabí euro a zhorší pozici těch, co nakupují v dolarech,“ vysvětluje Ario Emami Nejad, portfolio manager Fidelity International.

V minulosti mohly být řešením tohoto začarovaného kruhu německé exportní zisky, které vyplývaly ze slabšího eura, ale vzhledem k dynamice plynu a elektrické energie, která je ve hře, je tentokrát slabší kurz pro Berlín stejně tak bolestivý. Jak se často stává, i tentokrát může dojít na centralizovaná opatření, která budou podpořena nebo financována solventnějšími vládami eurozóny.

ECB se v minulosti tváří v tvář prudkému růstu nabídkové inflace držela na uzdě. Je jasné, že po deseti letech nouzového stavu chtěla vytáhnout úrokové sazby ze záporného teritoria, ale jakmile to udělala, čelí situaci, která se jí skutečně vymyká z rukou. A vlastní zvyšování sazeb ze strany Fedu neutralizuje jakýkoli dopad na euro.

Velký pokles inflačních čísel v USA by mohl tento odhad poněkud změnit a podnítit trh, aby začal počítat s koncem zpřísňování sazeb v USA. Evropští politici však možná budou v příštích dnech sledovat první dopady kroků nové britské premiérky Liz Trussové. Její plán na omezení cen energií byl vyčíslen na více než 100 miliard liber, přičemž podobné kroky mohou být pro silněji zadlužené vlády eurozóny nedostupné. Řešení problému s plynem se však nyní zdá být pro záchranu ekonomiky a zastavení pádu eura zásadnější než jakékoli zvýšení sazeb.

Zdroj: Fidelity International