Před pandemií byla, podle mne ne nadarmo, celkem populární teorie dlouhodobé stagnace. Tedy chronicky slabé poptávky a převisu (zamýšlených) úspor, které tlačily dolů sazby a návratnost aktiv. Z dnešního pohledu si pak můžeme všimnout, že svým způsobem to byl stav hojnosti – „hojná“ nabídka předbíhala poptávku. Stačilo pár čtvrtletí a situace se obrátila do opačné polarity. Dnes o nepřecházející přechodné inflaci a jejím několikaletém dlouhodobějším výhledu.

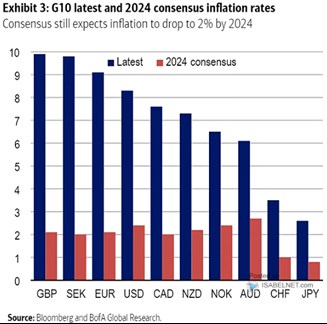

BofA v následujícím grafu srovnává aktuální inflaci ve vybraných zemích s konsenzuálním očekáváním týkajícím se inflace v roce 2024. Obrázek je to pozoruhodný. Vyjma Japonska* jsou nyní inflační čísla stále docela extrémní, nicméně očekávání se snad, s výjimkou Austrálie, výrazně neodchylují od 2 %:

Zdroj: Twitter

Jak jsem zmínil v úvodu, předpandemickou situaci v řadě vyspělých zemí a možná nejen jich šlo vystihnout onou zkratkou dlouhodobé stagnace. Jejím rysem bylo i to, že centrální banky se pokoušely dosáhnout svých cílů povětšinou zespoda – zvednout inflaci na 2 %. Nyní se snaží o pravý opak – snížit inflaci na tento cíl, a to často z velmi vysokých hodnot. Výše uvedený graf, respektive naplněný konsenzus by mohl znamenat opětovný posun směrem do onoho „prvotního“ stavu. Který ze zpětného pohledu daný současným nabídkovým nedostatkem nebyl asi zase tak špatný. Ideální by ale samozřejmě byla „přirozená“ rovnováha mezi nabídkou a poptávkou. A nejen mezi nimi.

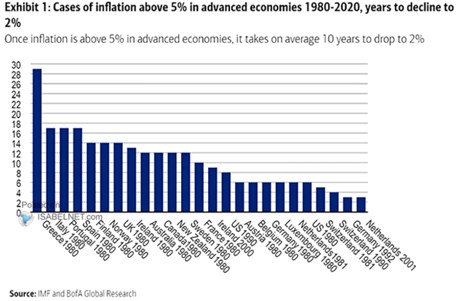

Druhý dnešní graf ukazuje, jak dlouho v různých případech trvalo, než se inflace vrátila z úrovní nad 5 % k 2 %. BofA k datům píše, že v průměru po překročení oné 5% hranice trvalo deset let, než se inflace vrátila k 2 %.

Zdroj: Twitter

Během posledního roku se u nejednoho z nás zřejmě zvýšila opatrnost při používání slova „přechodný“. Uvedený graf by jí asi mohl ještě přiživit. Ale všimněme si, jak velký je rozptyl hodnot. S tím, že někdy pokles inflace k 2 % trval také dva, či čtyři roky. Čímž se vlastně vracíme ke grafu prvnímu.

*O výjimečné inflační situaci v Japonsku jsem tu psal před časem. Zmiňoval jsem teorii pana Michaela Pettise, podle které zde podobně jako v Číně hraje významnou roli chronicky slabá domácí poptávka. Což by ale implikovalo, že nabídkové tlaky samy o sobě na vysokou inflaci v jiných zemích nestačily.