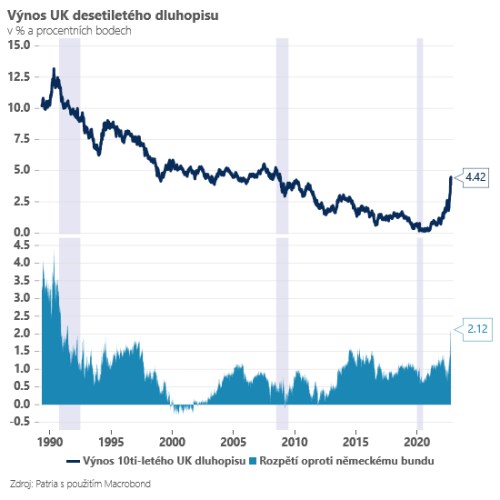

Trhy opět zmítá nervozita spojená s výrazným napětím na britském trhu s dluhopisy. I proto musela Bank of England během včerejší seance na trhu intenzivně intervenovat. Výrazně expanzivní rozpočet předložený britskou premiérkou Liz Trussovou po tlaku vlastních poslanců sice prošel určitými změnami, zatím však jen kosmetickými (ústup od plánu zrušit daňové pásmo pro nejvyšší příjmové skupiny).

Celkově tak trhy stále nevěří, že by daňové škrty dokázaly ”samy od sebe” zaplatit, zvlášť když je doprovází masivní plošné kompenzace drahých energií ze státní kasy. A důležitou zprávou ze včerejška je, že Bank of England hodlá tlumit napětí na trzích pouze do konce tohoto týdne. Pak chce podle plánu s intervenčními nákupy britských dluhopisů na trhu přestat. Doslova vzkázala britským penzijním fondům, že “mají tři dny” na to, aby zvládly přenastavit na trhu svá portfolia. Pak už Bank of England nechce řešit otázku finanční stability, ale chce se opět plně soustředit na boj s inflací - tedy utahování měnové politiky, do kterého nákupy dluhopisů a pumpování likvidity do finančního systému vůbec nezapadají.

Také je to jasný vzkaz od britské centrální banky směrem k vládě - míč je na vaší straně a na tržní tlak musí reagovat primárně vláda, ideálně dalšími úpravami v rozpočtu. Tváří v tvář stagflačním šokům toto napětí mezi centrální bankou a vládou nebude do budoucna (nejen v Británii) ničím zvláštním. Situace se výrazně změnila od období po pádu Lehman Brothers, kdy byly inflační tlaky nízké, řada vlád (zejména v Evropě) se snažila konsolidovat veřejné finance a centrální banky podporovaly skomírající poptávku měnovou expanzí. Kumulace stagflačních šoků posledních let (obchodní války, brexit, COVID, ruská invaze) ale výrazně zasáhla nabídku a tlačí souběžně inflaci vzhůru a hospodářský výkon dolů. Reakce rozpočtové politiky řady vlád (nejen té britské) je přitom stále expanzivní, a to staví centrální banky do pozice, kdy musí působit naopak restriktivně, aby udržely inflaci pod kontrolou (vládní snahu podpořit poptávku jednoduše neutralizují). Jednoduše řečeno, peníze, které chce Liz Trussová poslat domácnostem na daňových škrtech do jedné kapsy, plánuje guvernér Bank of England Bailey z druhé vytáhnout vyššími úroky na hypotékách…

TRHY

Koruna

Česká koruna se vzhledem k vysokým turbulencím na evropských trzích (viz úvodník) dostává pod opětovný tlak, který však zatím není tak velký, jako na sousedním forintu.

Zářijová míra inflace v Česku zrychlila na 18,0 % (0,8 % meziměsíčně) ze srpnových 17,2 %. To je víceméně v souladu s našimi očekáváními (i poslední prognózou ČNB), ovšem nad tržním konsensem. Do konce roku čekáme, že vyšší ceny energií a potravin přispějí ještě k dalšímu růstu inflace nad 19 %.

Eurodolar

Dolar zůstává silný, a to mimo jiné i díky problémům v Evropě - konkrétně pak především ve Velké Británii (více viz úvodník). Dnes by kromě libry a britských vládních dluhopisů měl eurodolar sledovat i americké události - zejména pak výsledek výrobní inflace za září a zápis z posledního jednání FOMC, kdy Fed zvýšil sazby o 75 bazických bodů (a měl by být velmi jestřábí).

Regionální Forex

Zářijová inflace v Maďarsku nad dvaceti procenty (meziměsíčně vzrostla o neuvěřitelných 4,1 %) v kombinaci s nákazou, jež šíří padající britská libra, nedávají forintu vydechnout. Měnový pár EUR/HUF prakticky každý den zdolává nová maxima s tím, že už brzy bude testovat hladinu 430. MNB nebude moci sledovat výprodej forintu se založenýma rukama a dříve či později oznámí re-start cyklu zvyšování sazeb.