Zisky jsou dány výší tržeb a maržemi, marže rozdíly mezi nákladem na jednotku vstupu a prodejní cenou jednotky výstupu. Kombinací toho, co by současná vysoká inflace mohla se zisky udělat, je pak více. Zejména by se asi točily kolem toho, jak moc inflačních tlaků firmy na vstupech absorbují do svých marží. Co říká historie a současný fundament?

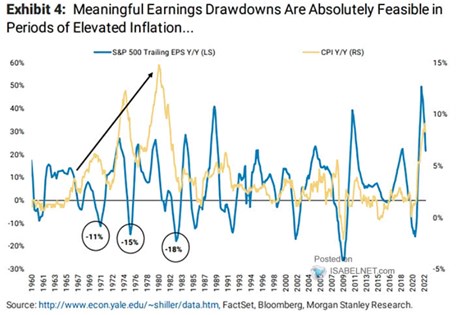

Morgan Stanley v grafu porovnává inflaci s meziroční změnou 12měsíční ziskovosti. Začíná od šedesátých let, takže pár období s vyšší inflací se tu najde:

Zdroj: Twitter

Zdá se, že při nástupu do časových období vyšší inflace ziskovost firemního sektoru často znatelně roste. S dalším růstem inflačních tlaků ale přichází obrat a nastává propad zisků, který může být hodně znatelný. Pro firmy přívětivější část tohoto mustru zatím probíhá i nyní, zda se dostaví i ta druhá, méně příjemná, se uvidí. Za celým kolečkem by mohlo státá prostě to, že v první fázi inflačních tlaků se ještě nerozjíždí spirála zahrnující i ceny vstupů a zejména mzdy. Ve druhé fázi již rostou znatelně i ony a firmy tak čelí vyššímu tlaku na marže a zisky. V neposlední řadě si pak vyšší inflace vyvolává reakci centrální banky, která má dopad i na ekonomickou aktivitu a opět i ziskovost.

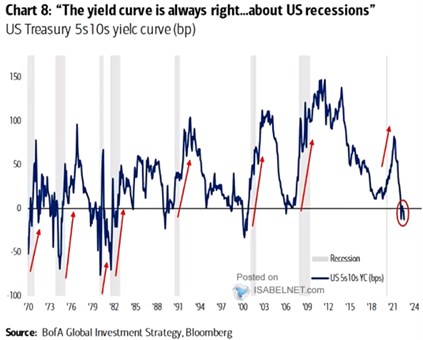

Ohledně toho, jak se historie (ne)zrýmuje stojí za připomenutí, že vlna vysoké ziskovosti je nyní do značné míry tažena energetikou (viz i včerejší článek). A vedle vývoje v tomto sektoru bude na zisky firem doléhat opět samozřejmě i ekonomická aktivita. Prokecávání se do recese trvá již řadu čtvrtletí a nabírá na obrátkách. Za jeden z hlavních indikátorů tu bývá považována výnosová křivka, jejíž vypovídací schopnost a současné signály si můžeme ověřit v dnešním druhém grafu:

Zdroj: Twitter

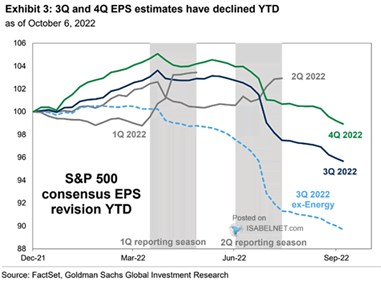

Ještě zopakuji jeden ze včerejších obrázků, ve kterém ukazuje vývoj očekávání ziskovosti pro jednotlivá čtvrtletí tohoto roku. Pro třetí i poslední míří směrem dolů, což je asi zejména odrazem toho, co indikuje graf druhý. Pro dlouhodobější výhled by pak mohl být relevantnější graf první. Ale v souvislosti s ním nezapomínejme, že i když současná vysoká inflace není ani zdaleka tak přechodná, jak se myslelo, její časové kořeny nejsou stále tak hluboké, jako v obdobích, s jakými disponuje první obrázek.

Zdroj: Twitter