Největší škody na akciovém trhu teprve přijdou, domnívá se John Ricciardi, hlavní manažer fondu Deuterium Global Dynamic Allocation Fund. Investice tohoto fondu se primárně řídí modelem globální ekonomiky, kde vstupy tvoří politiky centrálních bank, tržní valuace a cenové trendy. Kde a kdy očekává možné problémy?

Zdá se, že britská vláda soutěží s Bank of England o to, kdo způsobí větší otřesy na finančních trzích. Guvernér Bank of England Andrew Bailey na konferenci ve Washingtonu D.C. řekl, že penzijní fondy mají čas na prodej britských dluhopisů do pátku. Na to konto byla libra ve středu ráno zpátky nad hladinou 1,10 dolaru a výnos 30letého dluhopisu překonal 5 %.

Otázkou je, co se bude dít dál, když centrální banky po celém světě neustále zvyšují úrokové sazby ve snaze dostat nekontrolovatelnou inflaci pod kontrolu. „Místo, kde hledat potíže, je všude tam, kde je pákový efekt a kde úřady udržují umělou strukturu trhu,“ řekl John Ricciardi, vedoucí pro alokace do globálních aktiv ve společnosti Deuterium Capital Management a dlouholetý veterán v oboru.

Jedním z takových míst je Evropa. Evropská centrální banka snaží udržet spready státních dluhopisů v eurozóně ukotvené, ale periferní CDS v Řecku a Itálii se rozšiřují. "Pokud to bude pokračovat, nebude to jen o euru (u kterého je celkem užitečné, že jde dolů), ale bude to o úrokových sazbách a úrokových diferenciálech," míní Ricciardi.

Dalším místem je Japonsko. Japonský jen letos klesl na páru s dolarem o 27 % a Bank of Japan drží sazby na nule. „Jedna věc, která by se mohla změnit, a je to něco, o čem jsme interně diskutovali, je schopnost Japonců udržovat politiku nulových úrokových sazeb,“ uvažuje Ricciardi. Ale dodává, že sázky na to, že japonské úrokové sazby porostou, mohou vyústit v obrovské ztráty, protože v posledních několika desetiletích nevycházely. Pokud by se to ale prolomilo, posílilo by to sužovanou japonskou měnu.

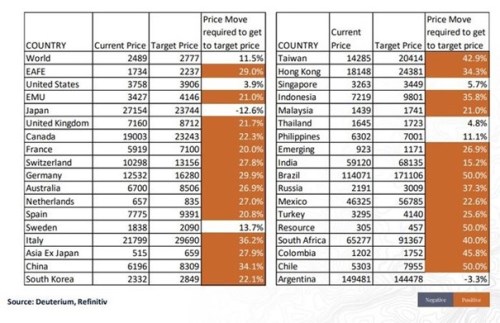

Valuace nepředstavují podle Deuteria velký problém a mimo Spojené státy vypadají atraktivně:

Ricciardi očekává, že čtvrté čtvrtletí bude tvrdé jak pro americké akcie, tak pro komodity. Předpovídá, že spotřebitelské výdaje se konečně obrátí, že se průmyslová výroba zpomalí a že se sníží očekávání růstu zisků. Podle modelů přijde nejrychlejší pokles spotřeby a maloobchodních tržeb v USA od finanční krize v roce 2008, když pracovníci reagují na klesající reálné mzdy.

"Je to vidět na poklesu míry úspor, je to vidět na přečerpání kreditních karet," říká Ricciardi. S rostoucími úrokovými sazbami hypoték není ani refinancování cestou, na kterou by se spotřebitelé mohli vydat.

"Největší škody na akciovém trhu teprve přijdou, příští měsíc nebo za několik měsíců," domnívá se Ricciardi. Letos se nejprve prodávaly dluhopisy, poté neamerické měny, a pak až jsou na řadě akcie. Podle Riccardiho by ale obrat mohl přijít také v tomto pořadí, až Fed změní svou politiku anebo až se otočí trh práce – to ale nebude dříve než příští rok.

Zdroj: MarketWatch