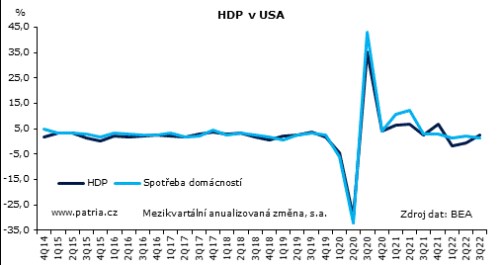

První zpráva o výkonu americké ekonomiky ve třetím čtvrtletí nevyznívá pro trhy zrovna jednoznačně. HDP se po dvou negativních kvartálech vrátil k růstu o 2,6 procenta, zatímco se čekalo 2,4 (mezikvartální anualizované změny). To samo o sobě není úplně dobře v současné době, kdy se pozornost investorů znovu obrátila k Fedu a naději, že po listopadu bude další utahování měnové politiky pomalejší.

Podobně potom vyznívá také soukromá spotřeba, která sice zpomalila, ale růstem o 1,4 pct i tak překonala konsensus stojící na 1 procentu. Jádrový deflátor osobní spotřeby přitom v souladu s odhady vykázal 4,5procentní nárůst. Cenové tlaky tedy spotřebitelům klesají jen mírně. Naproti tomu sledujeme poměrně velké zpomalení deflátoru, tedy cenového indexu HDP. Po 9procentním růstu vykázal ve 3Q nárůst pouze o 4,1 pct. Ačkoli se tento index běžně moc nesleduje, současná větší pozornost věnovaná inflaci mu určitou váhu dává a lze ho přidat na pozitivní stranu.

Klíčovým tahounem ekonomiky byl ve 3Q zahraniční obchod, a to i přes výrazné posílení dolaru, které by naopak mělo (s určitým zpožděním) saldo zhoršovat. Z dat o obchodní bilanci za červenec a srpen můžeme usuzovat, že se do hry zapojují hlavně dva faktory: Prvním z nich je nárůst exportu ropy a plynu, ke kterému vzhledem k situaci na energetickém trhu dochází i při vyšších cenách, tj. poptávka je zde dosti neelastická. Druhým je potom vyprazdňování skladů obchodníků se spotřebním zbožím, které bilanci pomáhá skrze útlum dovozu.

Právě snižování stavu zásob pozitivní efekt nižších dovozů z větší části kompenzovalo. Navíc investice do fixních aktiv znovu propadly, a to skoro o 5 procent. Jejich struktura mimo jiné dokládá útlum na realitním trhu, když propadly investice jak do výrobních hal či kanceláří, tak do rezidenčních nemovitostí.

Naopak směrem vzhůru začala ekonomiku po dlouhé přestávce táhnout vláda. Rozjely se výdaje na spotřebu a federální vláda také zrychlila utrácení za obranu.

Report o HDP ukazuje řadu slabých míst v ekonomice. Je to investiční aktivita a realitní trh. Vývoj zásob naznačuje klesající důvěru firem. Naproti tomu soukromá spotřeba stále jede i přes výrazný nárůst cen. Velkou podporou zůstává trh práce, který jen tak na okraj dnes dodal další týdenní signál, že se příliš nepropouští. Fed by tedy i přes nepříznivé náznaky z ekonomiky riskoval s inflací, pokud by přestal s utahováním politiky. Jak se ukazuje, silný dolar není úplně argumentem proti, neboť pomáhá s inflací a zároveň nedusí ekonomiku skrze zahraniční obchod. Ten je naopak zatím odolný.

V pohybu finančních trhů se nyní mísí řada věcí, vedle amerických dat zejména konference ECB a firemní výsledky. Není to tedy dominantně o HDP - tento report podle nás nedává důvod k podstatné změně sentimentu.