Spekulant z počátku 20. století Jesse Livermore se proslavil citátem, že trhy pohání naděje a strach. Pokud jde o inflaci, měli by se obchodníci s dluhopisy začít bát. To je názor Matthewa Raskina, který strávil více než deset let prací v newyorském Fedu a nyní je vedoucím výzkumu amerických sazeb u Securities.

Tržní ukazatele očekávaného růstu spotřebitelských cen naznačují, že se dramaticky zpomalí a že do konce příštího roku klesnou inflaci zpět k cíli Fedu. Od začátku listopadu stojí tento optimismus za oživením na dluhopisovém trhu.

Inflace však zůstává tvrdošíjně vysoká. Ukazatel upřednostňovaný Fedem, tj. cenový index výdajů na osobní spotřebu, podle čtvrtečních dat v říjnu rostl 6% ročním tempem. A index spotřebitelských cen, další ukazatel, vzrostl za stejný měsíc o 7,7 %.

"Trh naznačuje, že spotřebitelská inflace v příštím roce klesne o více než 5 procentních bodů," řekl Raskin. "To mi připadá pozoruhodné, že by přišel takový pokles a že bychom byli téměř v souladu s 2% cílem Fedu."

Takto prudký pokles inflace by překonaly pouze poklesy během finanční krize v roce 2008 a na začátku 80. let, kdy tehdejší předseda Fedu Paul Volcker agresivně navýšil sazby, aby zastavil nekontrolovanou inflaci. Oba poklesy navíc provázela bolestivá recese.

Zatím však americká ekonomika pokračuje v expanzi a všeobecně se očekává, že Fed tento měsíc po čtyřech po sobě jdoucích navýšeních o 75 bps zpomalí tempo zvyšování sazeb na půl procentního bodu. Předseda Jerome Powell ve středu jasně řekl, že je toto zpomalení pravděpodobné, čímž podnítil pokles výnosů dluhopisů a podpořil růst akcií. Ale i toto zpomalení by nadále prodloužilo nejprudší cyklus zvyšování sazeb Fedu od Volckerovy éry, což podporuje očekávání, že i Powell svůj boj vyhraje.

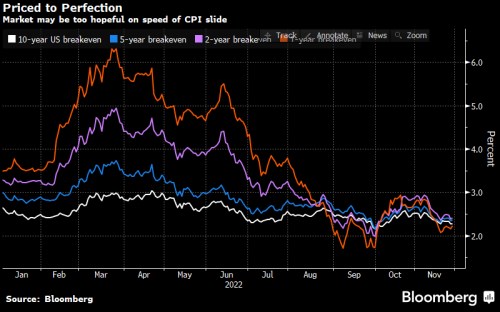

Raskinova analýza využívá pohyby inflačních swapů s nulovým kuponem, které jsou založeny na výhledu spotřebitelských cen. Podobné vzorce lze také pozorovat u breakeven výnosů na trhu dluhopisů (ty představují rozdíl mezi typickými státními dluhopisy a jejich protějšky chráněnými proti inflaci), které prudce klesly z vrcholů zaznamenaných na začátku tohoto roku.

Dvouletý breakeven výnos je v současnosti přibližně na 2,5 %, což je téměř polovina březnového. Očekávání trhu ohledně výrazně nižší inflace dohnala obchodníky se swapy k nacenění toho, že sazba Fedu dosáhne vrcholu těsně pod 5 % v květnu až červnu a do konce roku 2023 klesne na přibližně 4,5 %. Trh státních dluhopisů se také zotavil a v listopadu dosáhl prvního měsíčního zisku od července.

"Není zcela vyloučeno, že by došlo k takovému poklesu, jaký trh naceňuje, ale aby k tomu došlo, muselo by spoustu věcí začít dávat smysl,“ řekl Raskin. „Pokud během několika týdnů přijde číslo inflace, které bude překvapivě vyšší“, mohlo by to znamenat „smysluplnou úpravu směrem nahoru u breakeven výnosů, u nominálních výnosů státních dluhopisů a u implikované sazby pro politiku Fedu v příštím roce.“

Podobná inflační překvapení už letos trhy opakovaně rozvířila. Například v červnu a červenci, kdy benchmark pro desetileté státní dluhopisy rostl v naději, že Fed zmírní své zvyšování sazeb, aby poté prudce obrátil kurz.