Globální bankovní sektor se letos dočkal velkých změn a jeho ziskovost se dostala na historické rekordy. Pro Bloomberg to uvedl Joydeep Sengupta z McKinsey & Co. Hlavní příčinou jsou vyšší sazby. Podle experta se pak také mění tradiční rozdělení bank na ty ve vyspělých zemích a na banky v rozvíjejících se zemích.

Zmíněná vysoká ziskovost může být jen přechodným obdobím. Sengupta totiž řekl, že během roku či dvou by banky již mohly čelit velkým výzvám spojeným jednak s inflačními tlaky a jejich doprovodnými efekty a také by se mohl projevovat vliv ekonomického ochlazení. V roce 2023 a 2024 by mohl být růst ve finančním sektoru koncentrován do několika geografických oblastí, jednou z nich by měly být Spojené státy.

Vedle USA by se měly vyššímu růstu těšit banky v Indii a Indonésii, kde dochází k výraznému rozvoji celého finančního trhu. K tomu se přidává Kanada, Austrálie „a samozřejmě Čína“. Tyto trhy by měly generovat přibližně 80 % celkového globálního růstu tržeb, který McKinsey & Co. očekává pro následující dva až tři roky.

Velmi dobré výkony indických bank jsou podle experta překvapením i pro jeho společnost. Tři největší banky v této zemi přitom mají již nyní velikost globálních hráčů a dobrý je i jejich výhled. Sengupta ovšem doplnil, že akcie těchto finančních institucí se obchodují s cenami nad trojnásobky účetních hodnot. To je „dost mimořádné s ohledem na to, kde se obchoduje celý bankovní sektor.“

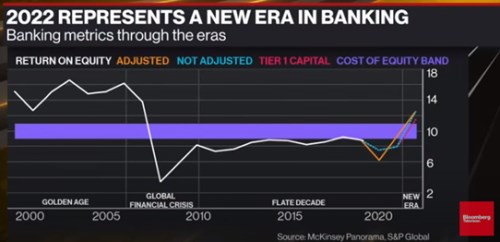

Následující graf ukazuje návratnost vlastního jmění bankovního sektoru ROE. Do roku 2005 panovala „zlatá éra“ s vysokým ROE, které ale prudce kleslo s finanční krizí. Poslední dva roky pak zvedly ROE na dlouho nevídané úrovně, výše ze zlaté éry ale nedosahuje:

Zdroj: McKinsey & Co., Bloomberg

McKinsey & Co. v grafu také fialovým polem vyznačuje odhadovaný náklad vlastního jmění bankovního sektoru jako celku. Ve zmíněné zlaté éře se ROE pohybovalo vysoko nad tímto nákladem, po finanční krizi zase soustavně pod ním. Až po roce 2020 začala banka opět generovat ziskovost, která odpovídala nákladu vlastního jmění. Posléze se dostala opět nad něj.

U vývoje v Číně bude hrát roli realitní trh, který je největší na světě a nyní se nachází v krizi. McKinsey & Co. se momentálně domnívá, že tento šok by měly domácí banky „ustát docela dobře“, je to ovšem stále výzva.

Zdroj: Bloomberg