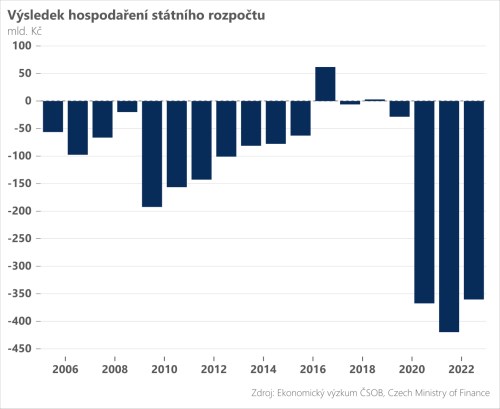

Hospodaření státu za minulý rok skončilo se schodkem 360,4 mld. Kč. Oproti říjnové novele státního rozpočtu, jež počítala s deficitem 375 mld., jde o lepší výsledek díky vyššímu výběru daní a prozatím i nižším výdajům v souvislosti s kompenzacemi podnikům v rámci energetické krize. Meziročně se schodek státního rozpočtu sice snížil o 59 mld., stále jde však o historicky třetí nejhorší výsledek hospodaření státu po pandemických letech 2020 a 2021.

Výsledek rozpočtu v roce 2022 významně ovlivnily mimořádné výdaje spojené s válkou na Ukrajině a inflačním, potažmo energetickým šokem. Ty zahrnovaly například mimořádnou valorizaci důchodů (+27 mld.) a úsporný energetický tarif pro domácnosti (+17,4 mld.). Dalších přibližně 20 miliard bylo vynaloženo na zvládnutí uprchlické krize z Ukrajiny. Na druhé straně, vysoká inflace zároveň generovala nárůst daňových příjmů. Finální výsledek hospodaření ovlivnilo také slabé čerpání evropských fondů – o tento efekt očištěné saldo by bylo dle ministerstva financí o 44 mld. příznivější.

V letošním roce plánuje stát hospodařit s deficitem 295 miliard. Schválený rozpočet je však zatížen vysokou mírou nejistoty a riziky ve směru horšího plnění. Na výdajové straně je velkou neznámou rozsah kompenzací zvýšených nákladů na energie, u nichž bude hrát roli volatilní vývoj na velkoobchodních trzích. Aktuální rozpočet zatím nepočítá s další mimořádnou valorizací penzí, ke které s vysokou pravděpodobností v tomto roce dojde. Na příjmové straně pak vláda kalkuluje například s inkasem 85 mld. z daně z mimořádných zisků uvalených na energetický a bankovní sektor, což je z našeho pohledu velmi ambiciózní předpoklad.

Rozpočet na tento rok ani střednědobý výhled na roky 2024-2025 zároveň nepočítá s redukcí tzv. strukturálního salda, které zůstává zakonzervováno okolo 200 mld. (přibližně 3 % HDP). Právě strukturální saldo, tj. očištěné o vlivy hospodářského cyklus, přitom reflektuje významnou fundamentální nerovnováhu mezi (nízkými) příjmy a (vysokými) výdaji státního rozpočtu. Jedním z důsledků rostoucího zadlužení bude skokový růst výdajů na dluhovou službu – z 50 mld. v roce 2022 až na 100 mld. v roce 2025. Pokud by nedošlo k systémovým úpravám na příjmové i výdajové straně, výhledově hrozí i dosažení dluhové brzdy na úrovni 55 % HDP.

*** TRHY ***

Koruna

Koruna potvrzuje úspěšný vstup do nového roku a vůči euru dále posiluje až k 24,05 EUR/CZK. Při absenci významnějších (kurzotvorných) čísel není jednoduché identifikovat bezprostřední impuls, který koruně pomáhá na nejsilnější úrovně od roku 2011. Svou roli však pravděpodobně sehrává neobvykle teplé počasí, která redukuje riziko hluboké energetické krize a tím snižuje averzi investorů vůči české měně. Zásadní je z našeho pohledu i pokračující intervenční závazek ČNB, který efektivně odrazuje zahraniční spekulanty od sázek proti koruně.

Silnou korunu v tento moment oceňuje především holubičí většina v bankovní radě ČNB. Skrze kurzový kanál totiž dochází ke zpřísnění měnových podmínek, což snižuje tlak na další růst úrokových sazeb.

Eurodolar

Nižší než očekávaná inflace v Německu za měsíc prosinec zesílila v trhu pocit, že páteční číslo za celou eurozónu bude nízké a tudíž jestřábí postoj ECB bude zmírněn. Eurodolar proto začal rok na lehce medvědi vlně.

Dnes by se do hry měla dostat americká data - konkrétně nově otevřené pracovní pozice a podnikatelská nálada v průmyslu (index ISM). Kromě toho večer bude zveřejněn zápis z posledního zasedání Fedu.

Regionální Forex

Dnes odpoledne bude rozhodovat o sazbách polská centrální banka. Změna sazeb se od NBP neočekává. Navzdory velmi vysoké inflaci, která je ovšem již za vrcholem, zůstane hlavní úroková sazba na úrovni 6,75 %. Zlotý by na rozhodnutí NBP neměl reagovat.

Akcie

Americké akcie v úterý klesly. Jedním z hlavních důvodů poklesu byly problémy s poptávkou u společností Tesla a Apple. Ty na náladě nepřidaly a investoři se zamýšleli nad tím, jakou trnitou cestou si projdou růstové akcie a obecně ekonomika vůbec. Ropa a měď zůstaly pod tlakem silného dolaru.