Utility jsou sice defenzivním sektorem a podle nejednoho názoru míří americká ekonomika do recese, ale to neznamená, že je tento sektor atraktivní. Třeba analytička utilit v KeyBanc Sophie Karp se domnívá, že až na výjimky jde o sektor předražený, a tudíž investičně nezajímavý (viz Perly týdne). My se dnes podíváme na relativní výnosy defenzivy a cyklických akcií a pár konkrétních dat k valuacím první skupiny akcií.

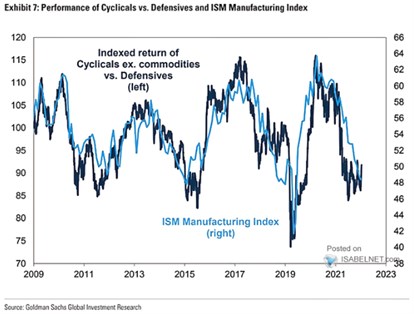

Goldman Sachs nám ukazuje návratnost cyklických akcií relativně k defenzivních od roku 2009. Cyklů vidíme několik, nejnižší relativní návratnosti dosáhly cyklické tituly v roce 2019, nyní testují další dno (defenzivní akcie svůj relativní vrchol):

Zdroj: Twitter

Tmavě modrá křivka se v grafu poměrně kryje s vývojem ISM ve výrobním sektoru a je tomu tak i nyní. Recese přitom v USA zřejmě není a není ani jisté, zda dorazí. Třeba trh práce je stále silný, finanční podmínky se uvolňují, což jsou ale potenciálně oboustranné argumenty, protože tento stav může v konečném důsledku přimět Fed k ještě většímu utahování.

Na co se ale dnes chci zaměřit, jsou v úvodu zmíněné valuace. Konkrétně na PE, tedy poměr cen akcií a zisků očekávaných pro následujících 12 měsíců. A na takzvaný PEG, tedy poměr PE a růstu zisků očekávaného pro následujících 5 let. Můžeme jej vnímat jako ukazatele toho, kolik se platí právě za onen očekávaný růst. Takže (data z Yardeni Research):

- Celý index SPX se obchoduje s PE u 17 a s PEG na 1,7. Ani v jednom případě nejde minimálně z pohledu posledních více než 20 let o nijak nízké hodnoty, naopak.

- Zboží běžné spotřeby, jako první zástupce defenzivních sektorů, má PE u 21, PEG nad 3, obojí mimořádně vysoko.

- PE zdravotní péče ve výši 17,2 je na horní hranici rozpětí z posledních cca deseti let, PEG je s hodnotou 2,7 úplně mimo předchozí měřítka (směrem nahoru).

- Telekomunikace už nemusí být takovou defenzivou jako dříve, každopádně jejich PE 14,7 je velmi zhruba na historickém standardu. O PEG 2,1 to platí také, možná je něco pod ním.

- Utility se s PE u 19 pohybují nedaleko historických maxim. PEG 2,8 je umírněnější, ale i proto, že po roce 2010 dosahoval mimořádných extrémů.

- Pokud bychom na základě výše uvedeného tíhnuli k názoru, že cyklické akcie musí být tedy levnější, není to tak úplně pravda. Řekl bych, že u nich je obrázek smíšenější, například IT stále není nijak levné u PE a už vůbec ne u PEG. Finance mají PE relativně nízko, ale u PEG platí opak. Celek (defenziva a ofenziva) pak samozřejmě musí ústit v to, co jsem psal v prvním bodu.