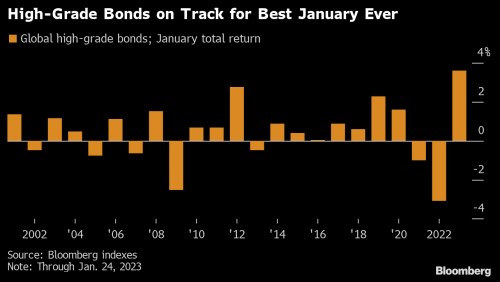

Zběsilý začátek roku na globálním trhu korporátních dluhopisů vede k varování, že pozitivní sentiment může být přehnaný. Podnikové dluhopisy investičního stupně od začátku roku 2023 vzrostly celosvětově o více než 3,6 %, čímž podle indexů Bloombergu překonaly předchozí lednový rekord, když jejich prodeje činily více než 400 miliard dolarů.

Manažeři portfolia sbírají výnosy, které byly v éře velkorysých centrálních bank nedosažitelné, a domnívají se, že navíc mohou těžit ze solidních fundamentů emitentů investičního stupně, přestože velké ekonomiky sklouzávají do recese. Jiní se však už začínají ptát, zda je správné pokračovat ve stádovém chování.

„Jedna věc, kvůli které v noci nemůžeme spát, je, jak strašně blízko jsme konsensu,“ řekl Fraser Hedgley, vedoucí portfoliových manažerů klientů v Asset Management. "Neznamená to, že je konsensus špatný, ale musíme si dávat pozor na pozice blízko konsensu," řekl. Jeho tým začal zajišťovat některé „citlivější oblasti“ ve svém portfoliu, zejména na rozvíjejících se trzích.

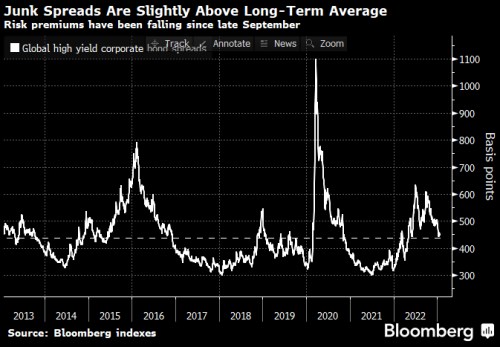

Trhům stále pomáhá optimismus, že se blíží konec boje s inflací, a tedy nižší potřeba dalšího zvyšování sazeb centrálními bankami. Po rally na dluhopisech jsou průměrné výnosy globálních korporátních cenných papírů na 4,8 %, což je pokles z vrcholu 5,8 % v říjnu. Dokonce i junk dluhopisy, které v recesi ztrácí nejvíce, se odrazily.

Nyní se objevují náznaky toho, že těmto ziskům může dojít dech. Rizikové prémie u vysoce kvalitních i junk dluhopisů jsou celosvětově nad 10letým průměrem, a to navzdory obavám z hrozícího zpomalení ekonomiky.

„Není moudré označovat nedávný napjatý výkon na dluhopisech jako začátek udržitelného trendu,“ varuje George Goncalves, vedoucí americké makrostrategie v MUFG. "Věříme, že jakmile se ekonomická realita vyjasní, tak se sice vyhneme možná nejhoršímu scénáři, ale přesto se pravděpodobně dostaneme do negativního prostředí pro firmy."

Vzhledem k tomu, že výsledková sezóna evropských společností nabírá na obrátkách, budou se všechny oči upírat na to, jak se firmám daří v prostředí, kde si zákazníci utahují opasky, zatímco ceny zůstávají vysoké. Evropský akciový trh navíc vykazuje známky přehřívání, kdy čtyřměsíční rally začíná vypadat už našponovaně.

Prémie se vypařují

Na druhou stranu jsou portfolio manažeři zaplaveni hotovostí, přičemž vysoce kvalitní fondy jak v USA, tak v Evropě hlásí několik týdnů přílivu, vyplývá z údajů sestavených a EPFR Global. Díky tomu „mohou být jakékoli poklesy na hotovostních spreadech mělké,“ napsal Marco Stoeckle, vedoucí úvěrové strategie v AG.

Někteří správci peněz jsou však při utrácení této hotovosti čím dál opatrnější, zejména na trhu s emisemi nových dluhopisů. „Zdá se, že se prémie u nových emisí téměř úplně vypařily. Jednotlivé obchody se agresivně utahují a klesají na hodnotě,“ řekl Gordon Shannon, portfolio manažer společnosti TwentyFour Asset Management, který letos koupil pouze jeden z více než 180 dluhopisů nabízených v Evropě. "Spready, za které se některé nabízejí, zejména ty hybridy, letos naceňují nulovou volatilitu, a to je pro mě příliš," dodal Shannon. "Ačkoli nedávná data naznačují, že šance na měkké přistání se zlepšily, mým základním scénářem zůstává recese, a to vyžaduje obezřetnější přístup."

Zdroj: Bloomberg