To, že jádrová inflace v eurozóně stále roste, není překvapivé. Se zpožděním totiž reaguje na předchozí růst cen energií. Otázkou je, zda s tím, jak ceny anergií následně klesly, bude opět se zpožděním klesat jádrová inflace. Pro Bloomberg to uvedl Ignazio Visco z vedené Evropské centrální banky.

Ekonom připomněl, že pohyb cen energií může spouštět druhotné efekty, které se mohou projevit i na jádrové inflaci. Sem patří zejména vývoj mezd. Pokud se pak jádrová inflace nevydá po čase směrem dolů, ECB musí takovému vývoji věnovat velkou pozornost. K dalšímu pohybu sazeb Visco uvedl, že monetární politika je a bude závislá na datech, která přichází z ekonomiky. To znamená, že rozhodnutí o sazbách bude prováděno vždy až na zasedání rady guvernérů ECB.

Visco se domnívá, že zástupci ECB by měli být ve svých vyjádřeních ohledně dalšího vývoje monetární politiky v eurozóně opatrní. Právě proto, že situace se může měnit a s tím se změní i pohled na další vývoj sazeb. Nicméně dodal, že současná vysoká jádrová inflace „musí klesnout“. Jak bylo uvedeno, podle ekonoma za ní stojí předchozí růst cen energií, ale i vývoj na trzích práce. Ty jsou v eurozóně „velmi heterogenní“, v některých významných zemích jsou také „hodně napjaté“. Na těchto trzích práce dochází podle ekonoma k růstu mezd, který není kompatibilní s inflačním cílem ECB ve výši 2 %.

Na otázku týkající se terminálních sazeb ekonom odpověděl, že ani u nich nelze nyní poskytovat žádná vodítka. I konečná výše sazeb totiž bude záležet na dalším vývoji v ekonomice. K tomu dodal, že donedávna se reálné sazby pohybovaly v záporu, nyní se dostaly k nule a podle modelů ECB to odpovídá současné situaci. „Náš cíle je dostat se ve středně dlouhém období s inflací na 2 %. Pokud budou muset být sazby více restriktivní, budou více restriktivní“, řekl Visco. A na závěr uvedl, že podle něj nejsou namístě přehnané obavy z dalšího vývoje inflace a sazeb.

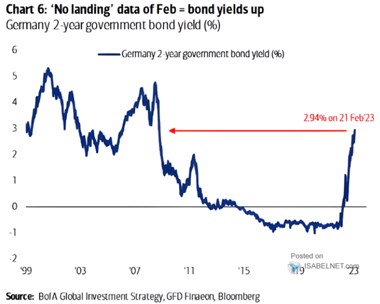

Například německá předpokládá, že inflace v eurozóně klesne v letošním roce na 5,5 %, v příštím roce na 2,5 %. V Německu, Francii a Itálii by se měla ale pohybovat na 3,5 %. Sazby ECB by pak podle ekonomů banky měly v roce 2023 dosáhnout 3,5 % a pak na této úrovni nějakou dobu zůstat. Následující graf ukazuje vývoj výnosů dvouletých německých vládních dluhopisů. Tyto výnosy jsou obvykle citlivé na změny očekávání u sazeb v eurozóně, a jak ukazuje BofA, nyní se dostaly na čtrnáctiletá maxima:

Zdroj: Bloomberg