Digitální bankovnictví a finanční aplikace mohly výrazně změnit bankovní systém v některých ekonomikách. Pokud by k tomu došlo, neplatily by některé předpoklady, které byly dříve brány jako pevné. A měl by se změnit jak přístup bank, tak přístup regulátorů. Upozorňují na to ekonomové Santos, Zingales a Koont, kteří na stránkách ProMarket shrnují závěry své studie provedené na toto téma. K čemu dospěli?

Ekonomové zjistili, že od finanční krize v roce 2008 zavedla mobilní aplikaci více než polovina ze zhruba 4 000 bank existujících v USA. V mnoha případech je podle nich aplikace velmi jednoduchá a používá ji jen velmi málo zákazníků. Jinde je to ale hlavní způsob interakce zákazníků s bankou. Digitální bankovnictví přitom nabízí zákazníkům možnost přesouvat vklady, aniž by museli opustit domov. Usnadňuje také zjišťování úrokových sazeb nabízených alternativními investičními nástroji.

Podle Zingalese lze tedy logicky očekávat, že vklady v bankách s dobře fungující mobilní aplikací budou mnohem flexibilnější než vklady v bankách bez aplikace. „Údaje o vkladech rozčleněné po bankách jsou bohužel k dispozici pouze do konce roku 2022. Ignorování posledních měsíců má však výhodu: Jakýkoli pohyb, který se odehrál v roce 2022, nelze připsat runu na banky. Takže se opravdu soustředíme pouze na efekt digitálních vkladů,“ uvádějí ekonomové. A pokračují:

„Tempo růstu vkladů digitálních bank se ve druhém čtvrtletí 2022 výrazně liší od růstu nedigitálních bank, což je v souladu s načasováním zvyšování sazeb centrální bankou.“ Často se přitom hovoří o rozdílném chování pojištěných a nepojištěných vkladů. K tomu ekonomové uvádějí: „Když ale zaměříme pozornost jen na pojištěné vklady, vypadá obrázek identicky. Ať už se tedy děje s bankovním systémem cokoliv, nejde o úprk nepojištěných vkladů.“

Nejpravděpodobnějším cílem přesunutých depozit jsou podle Zingalese fondy peněžního trhu nebo přímo státní dluhopisy, kde nyní mohou investoři získat lepší výnosy ze své hotovosti. Data přitom ukazují, že „bankám, které nemají ani účinnou mobilní aplikaci, ani makléřskou divizi, vklady rostou ve třetím a čtvrtém čtvrtletí roku 2022 stabilním tempem 1,5 %. Tedy i přes rostoucí úrokové sazby. Naopak u bank, které mají funkční mobilní aplikaci i makléřské služby, se jejich vklady ve čtvrtém čtvrtletí roku 2022 sníží o 2 %.“ Ekonomové přitom poukazují na to, že pokud má banka vlastní makléřské služby, může usnadňovat přesun klientských depozit do peněžních fondů a jejich alternativ.

Ekonomové tak konstatují, že depozita s nástupem digitálního bankovnictví získala na mobilitě a předchozí regulační rámec a jeho předpoklady by měly doznat významných změn. Problémy by se v této souvislosti mohly objevit zejména u bank, které mají větší ztráty na svých cenných papírech držených do doby splatnosti. Odliv jejich vkladů by totiž pro ně byl větší hrozbou.

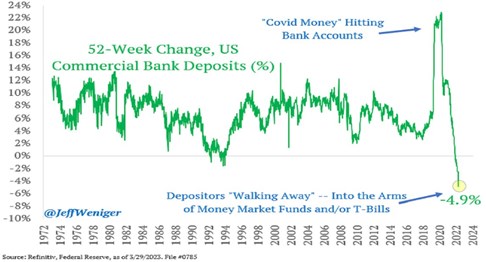

Následující graf ukazuje meziroční změny v depozitech amerických komerčních bank. Zvýrazněn je příliv vkladů vyvolaný vládní pomocí v roce 2020 a po něm. Pak ale následuje „odliv depozit směrem k fondům peněžního trhu a ke krátkodobým vládním dluhopisům“:

Zdroj: ProMarket, Twitter