Je vlastně s podivem, že ještě před pár lety se vývoj na akciích poměrně silně držel vývoje v silniční nákladní dopravě. Pak ale nastal o to větší zlom, na jehož aktuální stav se dnes s pár komentáři podíváme. A také na TINA. Té se totiž podle některých indikátorů nechce odcházet zase tak rychle, jak by se mohlo zdát.

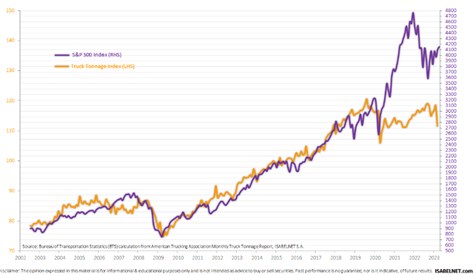

1. Doprava a akcie opačnými směry: Je to již nějaký čas, co jsem zde ukazoval porovnání vývoje na americkém akciovém trhu s objemem nákladní dopravy po silnicích. Následující graf ukazuje jeho aktualizovanou verzi, ve které se v roce 2020 vzniklá mezera nezmenšuje, ale naopak ještě rozšiřuje:

Zdroj: Twitter, Isabelnet

Porovnávání vývoje na akciích s tím na silnicích, respektive dopravou obecně, má hluboké historické kořeny a svou ekonomickou logiku: Čím vyšší ekonomická aktivita, o to vyšší by měl být objem dopravy a také akciový trh. Zároveň je ale relevantní uvažovat o tom, že s posunem ekonomiky od tvrdého k měkkému bude vazba doprava-akcie slábnout. Průmysl, ocel, či brambory s sebou přece jen nesou více fyzického přesunu než služby, internet a podobně.

Z tohoto pohledu je v grafu spíše překvapivé to, že až do roku 2020 jdou obě křivky stále hodně ruku v ruce. Rok 2020 pak s sebou přinesl na jedné straně příklon k technologickým a obecně „měkčím“ akciím, na stranu druhou útlum aktivity v „tvrdých“ odvětvích, a tudíž i v dopravě. Vzniklá mezera je ale skutečně mohutná i pokud vezmeme v úvahu, že podíl velkých technologických firem na celkové kapitalizaci indexu opět roste a jejich valuace jsou daleky nějakému pesimismu.

Samotná silniční doprava pak v poslední době patří spíše do skupiny indikátorů naznačujících blížící se hospodářské ochlazení. Možná se technologie staly, alespoň v očích řady investorů, defenzivním sektorem. Nebo je alespoň z části otázkou času, kdy se mezera z jedné, či druhé strany začne uzavírat.

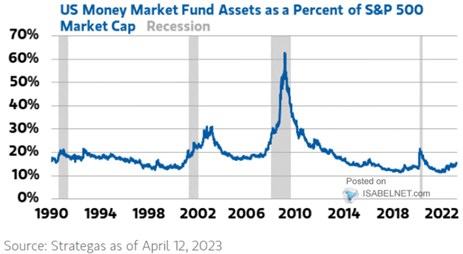

2. Hotovost uklizená stranou: Dnes bych chtěl ještě ukázat druhý graf s podílem aktiv peněžních fondů ke kapitalizaci amerických akcií. Můžeme jej brát jako indikaci objemu hotovosti, který stojí stranou a je tak alespoň z části připraven k přesunu na akciový trh, pokud by se jeho výhled zlepšil. V současném kontextu bych ale neváhal graf interpretovat také jako známku toho, nakolik odešla tzv. TINA:

Zdroj: Twitter

TINA referovala na prostředí, v němž z hlediska výnosů nebylo k akciím „žádných“ alternativ. S dnešními výnosy dluhopisů by tomu tak už být ani zdaleka nemělo. Graf ukazuje pouze na přesun k těm krátkodobým obligacím, změna tu je skutečně patrná, ale žádná revoluce. A je otázkou, nakolik je onen obrat směrem nahoru dán spíše úvahami o recesi, než strukturálním posunem v relativní atraktivitě akcií a (krátkodobých) dluhopisů. Z tohoto pohledu tedy TINA zase tak nepospíchá.