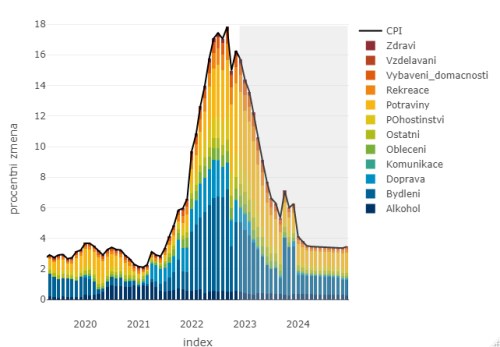

Inflace v prosinci meziměsíčně stagnovala a meziroční dynamika proto zvolnila z listopadových 16,2 % na 15,8 %. My jsme očekávali naopak lehké zrychlení dynamiky inflace (k 16,5 %). Vzhledem k celkové výši inflace a vysoké volatilitě řady položek nepovažujeme celkovou prosincovou odchylku od konsensu i našeho odhadu za zásadní.

Klíčová bude z našeho pohledu lednová inflace, ve které dojde vedle těžko predikovatelného lednového efektu změny ceníků také na ukončení energetického úsporného tarifu a současně s tím začnou působit na trzích vládou garantované cenové stropy pro plyn i elektrickou energii. Již dříve jsme avizovali, že v lednu neočekáváme zdaleka tak výrazné zrychlení inflace jako komunikuje na začátku roku ČNB (guvernér Aleš Michl hovoří o blízkosti 20 %). Dnešní o něco nižší čísla pravděpodobnost výraznějšího lednového zrychlení inflace ještě snižují.

Při pohledu do struktury prosincové inflace podle očekávání držely inflaci na uzdě zejména pohonné hmoty, které meziměsíčně zlevnily o něco více, než jsme očekávali (o 10 % oproti 8 %). V oddíle bydlení sice podle očekávání dál lehce rostly ceny energií, na druhé straně ovšem o něco rychleji odeznívá imputované nájemné (meziměsíční pokles o 0,2 %). Stejně tak některé další složky jádrové inflace lehce zaostaly za naším očekáváním (vybavení domácností, pohostinství, rekreace), odchylka od reality ale nebyla výrazná a na závěry o nižší perzistenci jádrové inflace je zatím příliš brzy. A to i vzhledem k tomu, že pro další dynamiku cen bude skutečně rozhodující až měsíc leden.

Celkově dnešní číslo na našem výhledu pro ČNB nic nemění. Pokud by však lednová inflace výrazněji zaostala za únorovou prognózou ČNB (není zcela vyloučené, pokud ČNB bude předpokládat inflaci v okolí 20 %) a koruna se dál pohybovala na dnešních silných úrovních, mohlo by to nahrávat o něco dřívějšímu poklesu sazeb, než nyní předpokládáme (dnes v základním scénáři počítáme s prvním poklesem sazeb v Q4 2023).