Nejsou akcioví optimisté v současnosti trochu unáhlení? Ed Hyman, který stojí v čele společnosti ISI, na CNBC tvrdil, že tomu tak nutně být nemusí. Nicméně dodal, že podle jeho názoru se oživení ekonomiky jen tak nedostaví.

Ekonom připomněl, že monetární politika funguje se zpožděním. Podle něj to je dokonce jeden až dva roky. Za příklad dal vývoj sazeb v roce 2006, který se podle něj projevil až v roce 2008. Tedy asi o 18 měsíců později. Hyman se tak domnívá, že současné zvedání sazeb se může projevit až za deset měsíců. I když výnosová křivka je už asi osm měsíců v inverzi.

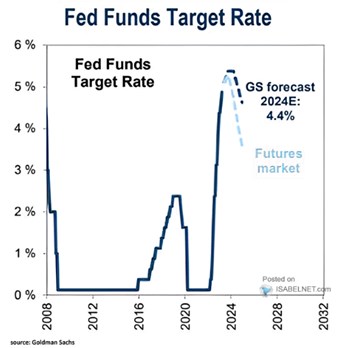

Následující graf ukazuje současná očekávání trhu týkající se dalšího vývoje sazeb v USA a také predikce ekonomů . Podle nich zůstanou sazby na současné úrovni o něco delší dobu, než nyní čekají trhy. Nicméně i tato banka počítá s tím, že sazby už dál nahoru nepůjdou a jejich další směr bude dolů. Na konci příštího roku by se podle jejích očekávání měly pohybovat na 4,4 %, zatímco trhy v tu dobu vidí sazby na úrovni 3,5 %:

Zdroj: Twitter

Hyman také připomněl, že před pádem ekonomiky do hluboké recese roku 2008 ještě v roce 2007 akciový trh výrazně posiloval a ekonomika rostla. Nyní „trhy v podstatě opakují stejné chování... Já si ale myslím, že v ekonomice ještě dlouho neproběhne opětovné zrychlení,“ řekl ekonom. Hlavní příčinou je právě zpoždění efektu monetární politiky a on konkrétně odhaduje, že opětovné posílení ekonomiky neproběhne ani v první polovině příštího roku.

Ekonom podle svých slov nevěří ani v hladké přistání americké ekonomiky. Připouští, že některé jeho předpovědi se v minulosti nevyplnily, své současné tvrzení zakládá mimo jiné na inverzi výnosové křivky. Navíc dochází ke kontrakci peněžní nabídky, a to v míře, která naposledy nastala ve třicátých letech minulého století. K tomu Hyman připomněl, že vedle zvedání sazeb probíhá kvantitativní utahování. Minulost přitom neposkytuje moc vodítek pro posouzení toho, jak takový vývoj dopadá na ekonomiky a trhy.

Výrobní sektor je podle ekonoma již nyní pravděpodobně v recesi a pro další vývoj celé ekonomiky bude rozhodující chování spotřebitele, tudíž i trh práce. Nyní je na tom spotřebitel „dost dobře“, pomáhal mu mimo jiné předchozí růst cen nemovitostí a nyní i vyšší ceny akcií. Oslabení trhu práce je ale podle experta už na cestě.

Zdroj: CNBC