Nejstarší společností světa je prý stále japonská stavební firma Kongo Gumi. Ta byla v roce 2006 koupena jinou společností a v té době nepřetržitě fungovala asi 1400 let. Vůbec dost dlouhověkých firem je z Japonska, včetně nejdéle fungujícího hotelu na světě. Podle WorldAtlas přitom měla Kongo Gumi v době oné fůze asi 100 zaměstnanců. Takže během mnoha staletí se z ní nestal žádný gigant, ale šlo o úzce specializovanou malou společnost. Souvisí nějak doba života firem s tím, jak jsou velké a jakou „hodnotu“ vytvořily?

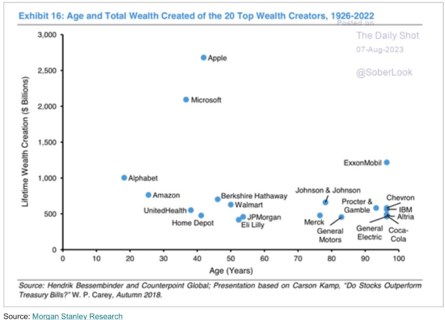

K dnešní úvaze mě navedl následující graf od . V něm je délka života vybraných společností z amerického akciového trhu, která je srovnávána s tím, jaké „bohatství“ daná firma během něj vytvořila. Počítám, že jde o prostý růst kapitalizace, ale za hodnotu, či bohatství bychom samozřejmě mohli považovat mnohem více věcí. A kapitalizace tu vlastně může být hodně zavádějící:

Zdroj: X

Nechci tu sklouznout ke hře se slovy, ale to, co jsem psal výše, má ryze praktickou rovinu. Kapitalizace a ceny akcií nejsou totiž odrazem toho, co firma doposud vytvořila. Ale toho, co podle očekávání vytvoří v budoucnu. V jednom extrému tak můžeme mít firmu v nějakém zanikajícím odvětví, která má za sebou desetiletí, či století velkého objemu produkce, tržeb a zisků. Ale její kapitalizace bude relativně malá, protože se od ní už moc nečeká. Uvažovat tak nyní můžeme třeba o některých „fosilních“ energetikách.

Druhým extrémem by byla nějaká relativně mladá firma, která toho ve srovnání s jinými zdaleka tolik nevytvořila, ale čekají se od ní velké věci a podle toho vypadá její kapitalizace. Když by jedním příkladem byly tradiční energetiky, tímto druhým by mohla být a spol. To je perspektiva, kterou bych hleděl na uvedený graf, včetně pozice jeho extrémů, kterým je na straně jedné a firmy jako , či Cola na straně druhé.

K uvedené dlouhověkosti bych rád uvedl ještě jednu technickou: Při odhadech hodnoty firmy se běžně počítá s tím, že bude fungovat donekonečna. V praxi to znamená, že se odhadne tok hotovosti pro několik let dopředu a pak se spočítá tzv. terminální hodnota – tedy současná hodnota toku hotovosti po posledním konkrétně predikovaném roce. Stojící na onom předpokladu nekonečného fungování. Tato neomezená životnost je přitom sice pohodlným, ale někdy ne úplně reálným předpokladem. Jaký to má praktický dopad? Dost záleží na sazbách – pro příklad:

Dejme tomu, že u nějaké akcie je požadovaná návratnost 10 %. Pokud za deset let přinese dividendu ve výši 10 dolarů, je současná hodnota této dividendy 3,9 dolarů. Pokud by požadovaná návratnost byla 15 %, je to jen 2,5 dolaru, ale při 5 % požadované návratnosti je to 6,2 dolarů. V prostředí extrémně nízkých sazeb a požadované návratnosti je tak skutečná délka života firmy hodně relevantní. Pokud jsou ale sazby a požadovaná návratnost naopak vysoko, současná hodnota každého dolaru dividend za několik desetiletí je už hodně malá. A tudíž z tohoto pohledu moc nezáleží na tom, zda bude firma nekonečná, či třeba jen osmdesátiletá.