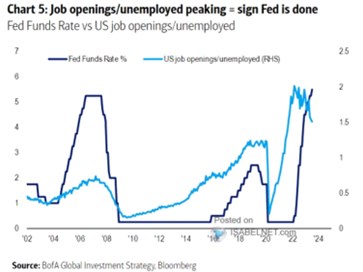

Při odhadu dalšího vývoje sazeb jsou někdy zmiňovány výnosy dvouletých vládních dluhopisů. Podle historie by se totiž zdálo, že pokud ty dosáhnou svého vrcholu, to samé přijde na sazbách Fedu. Tyto výnosy jsou nyní na 4,9 %, už byly v tomto cyklu i výš, ale zda přišel jasný obrat směrem dolů zatím těžko říci. BofA zase přišla s ne tak frekventovaným pohledem, který srovnává vývoj sazeb s poměrem volných pracovních míst k nezaměstnanosti.

Následující graf ukazuje vývoj klíčových sazeb americké centrální banky v cyklech od roku 2000. A k tomu onen poměr volných míst k počtu nezaměstnaných. Ten by měl učebnicově růst během boomu tak, jak se zvyšuje počet volných míst a klesá počet nezaměstnaných. A klesat během útlumu s tím, jak se snižuje počet volných míst a roste nezaměstnanost. Graf to potvrzuje. A zároveň ukazuje, že vrcholy poměru mají tendenci se zvedat. To může ukazovat na strukturální změny na trhu práce, kdy je pro firmy těžší dlouhodobě najít (vhodné) zaměstnance:

Zdroj: X

Během tohoto cyklu se poměr konkrétně dostal až na hodnotu 2, předchozí vrchol dosáhl hodnoty kolem 1,2 – 1,3 a ten před rokem 2008 byl znatelně pod jednou. O tom, že (nejen) na americkém trhu práce dochází ke strukturálním změnám, se hovoří již nějakou dobu. V dlouhodobějším kontextu lze v této souvislosti připomenout dřívější pokles podílu mezd na celkových příjmech (i když podle některých měřítek nešlo o tak intenzivní proces, jak se někdy tvrdí). Za příčinu byla zmiňována řada faktorů, počínaje globalizací, přes rostoucí tržní koncentraci ve firemním sektoru, až třeba po automatizaci. Nastane změna, pohne se kyvadlo zase do druhé polohy, poroste strukturálně podíl mezd na příjmech (tedy tlak na ziskovost)?

Odpověď na uvedenou otázku podle mne jasná není, ale jak jsem zmínil, některé tlaky a strukturální změny jdoucí tímto směrem se zdají být celkem jasně patrné. Ve výsledku by přitom šlo o důležitější věc, než o to, zda se sazby pohnou ještě trochu nahoru, či ne. Tedy o téma, na které se zaměřuje graf. Jeho cyklická implikace je přitom zřejmá: Poměr volná pracovní místa/nezaměstnaní je za vrcholem a tudíž „Fed už se zvedáním skončil“.

Současný cyklus je ale hodně jiný a dalo by se třeba namítnout, že obrat sice nastal, ale poměr je stále hodně vysoko. A situaci na trhu práce nelze celkově považovat za nevlídnou natolik, aby Fed kvůli tomu váhal. Je to mimochodem podobný obrázek, jako třeba u peněžního agregátu M2, o kterém jsem tu hovořil nedávno – sice se „zhoršuje“, ale z tak extrémních výšin, že jeho pokles podle mne těžko brát jako jednoznačný ukazatel monetární brzdy.