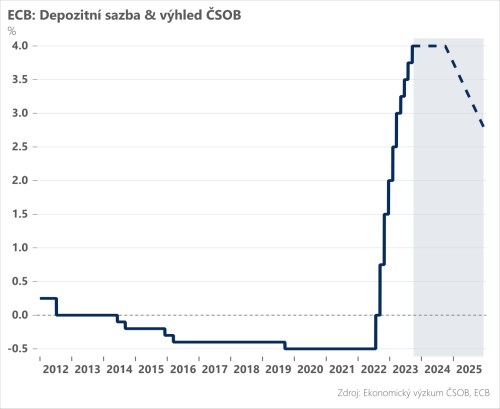

Aktualizováno Evropská centrální banka včera v souladu s očekáváním ponechala svou depozitní sazbu na 4,0 %. Po šestnácti měsících kontinuálního zvyšování sazeb z úrovně -0,5 % si tak ECB konečně vybrala pauzu. Úrokové sazby se totiž podle centrální banky již nacházejí na dostatečně restriktivní úrovni, která by měla zajistit návrat inflace zpět k 2% cíli.

Nejnovější makro čísla dle ECB tento scénář potvrzují. Celková inflace v září klesla z meziročních 5,3 % na 4,3 %, nejnižší úroveň za poslední dva roky. Holubičím způsobem zároveň vyznívají i růstová data v eurozóně – ať již jde o další zhoršení podnikatelské nálady PMI v říjnu nebo slabší výkon ekonomiky ve třetím čtvrtletí, kdy dle našeho odhadu došlo k mezikvartálnímu poklesu o 0,1 %. Vyhlídky na hospodářský růst jsou navíc dle šéfky ECB Christine Lagarde zatíženy spíše negativními riziky a poměrně významnou nejistotou.

Rétorika ECB se i proto v čase mírní, nadále však zůstává lehce jestřábí. Christine Lagarde na tiskové konferenci zopakovala, že centrální banka zůstává při rozhodování závislá na příchozích datech, a odmítla tak odpovědět na otázku, zda jsou již sazby na vrcholu. Šéfka ECB nicméně zdůraznila potřebu udržet vysoké úrokové sazby po delší dobu, neboť jen tak bude zajištěn udržitelný návrat inflace k cíli.

Směrem k ne-úrokovým nástrojům měnové politiky zatím k žádné změně nedošlo. Program kvantitativního utahování (QT), resp. snižování velikosti bilance pokračuje tempem přibližně 30 mld. euro měsíčně, přestože v Radě guvernérů sílí hlasy pro jeho zrychlení. Předpokládáme, že na prosincovém zasedání přijde na řadu debata o dřívějším ukončení reinvestic v rámci programu PEPP, pokud mezitím nedojde k destabilizaci dluhopisových trhů jižního křídla.

Shrnuto, podtrženo, ECB signalizuje, že úrokové sazby jsou již dostatečně vysoko a na této úrovni setrvají po delší dobu. To je plně v souladu s naším výhledem – očekáváme, že depozitní sazba setrvá na 4,0 % až do druhé poloviny příštího roku, kdy odstartuje cyklus pozvolného uvolňování měnové politiky.

*** TRHY ***

Koruna

Koruna mírně koriguje ztráty z poloviny týdne, kdy jí dostihly komentáře tuzemských centrálních bankéřů o možnosti brzkého snižování sazeb. Zpět k úrovni 24,60 EUR/CZK jí pomohl i očekávaný výsledek včerejšího zasedání ECB, který signalizuje, že je se sazbami pravděpodobně již na vrcholu (viz úvodník). Vedle dění na hlavních trzích bude již korunový trh vyhlížet středeční zasedání ČNB. Nejistota ohledně načasování prvního poklesu úrokových sazeb je přitom enormní, jak ostatně potvrzují slova Jana Kubíčka, který sám ještě neví, jak bude na blížícím se měnově-politickém zasedání hlasovat.

Eurodolar

Eurodolar v zásadě ignoroval zasedání ECB a podle našeho názoru i vynikající výsledek amerického HDP za třetí kvartál (růst 4,9 %) a posunul se vzhůru v reakci na americká data zveřejněná ve stejný okamžik. Šlo o narůstající žádosti o podporu v nezaměstnanosti, které implikují, že by říjnové payrolls mohly být slabé.

Dnes budou ve hře dvě série zajímavých amerických čísel - jednak údaje za osobní spotřebu a míru úspor v září (včetně inflačního indexu PCE) a jednak spotřebitelská nálada spolu s inflačními očekáváními od Univerzity v Michiganu.