Pohled na změny v ziskových očekáváních ukazuje na určitý systematický sklon k přehánění. A to směrem nahoru. Trochu se na něj dnes podíváme. A také na návrat jednoho z možných indikátorů optimismu do časů z přelomu tisíciletí.

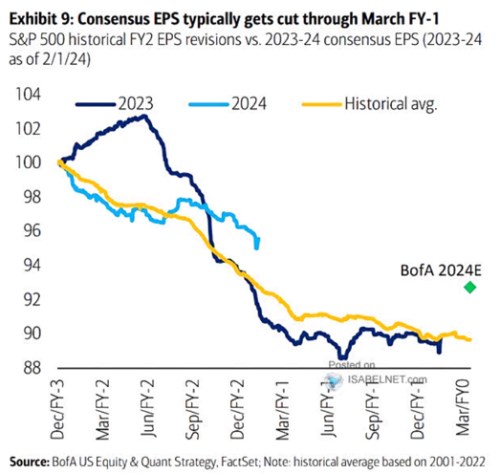

Následující graf ukazuje vývoj očekávání pro zisky v letošním roce (světle modrá). Nyní se nachází asi 4 – 5 % pod tím, co analytici pro letošní rok čekali před rokem. Vyznačen je i vývoj očekávání pro rok 2023 (tmavě modrá), opět z období 24 měsíců před zveřejněním skutečných čísel. Nakonec očekávání pro loňský rok v podstatě skončila více než 10 % pod svou výchozí hodnotou a z grafu je zřejmé, že to v podstatě odpovídalo historickému standardu (žlutá):

Zdroj: X

Na obrázku mě nejvíce zaujala právě žlutá křivka, která ukazuje, jak byla v minulosti v průměru osekávána očekávání pro daný rok. V tomto průměru tedy analytický konsenzus během dvou let klesne cca o 10 %. Jiné grafy, které ukazují vývoj očekávání pro každý rok zvlášť, pak potvrzují, že jde o systematický sklon k přehánění směrem nahoru

Na počátku daného roku, o jehož výsledcích se hovoří, jsou pak už odhady v průměru jen asi 4 % nad skutečnými čísly (zveřejňovanými za 12 měsíců). Pokud bychom to brali za bernou minci, tak by třeba PE měřená právě na očekávaných ziscích byla v průměru o 4 % nadhodnocená. Na jednu stranu bychom přitom mohli brát 10 % dvouletou a 4 % jednoletou popsanou korekci v odhadech jako relativní detail. Minimálně s ohledem na „průměrnou“ nejistotu. Na stranu druhou tu je ale onen systematický pokles / nadhodnocování predikcí. A ani v porovnání s požadovanou návratností nejde o úplnou poznámku pod čarou.

V souvislosti s uvedeným si můžeme připomenout i dominanci doporučení k nákupu akcií (minoritu doporučení k prodeji). Podle Factset bylo například lokálního dna u doporučení kupovat dosaženo před rokem, kdy se jeho podíl na celku pohyboval něco málo nad 53 %. Ještě rok předtím to bylo téměř 58 %. Tím vším nechci nijak shazovat práci analytiků, je to spíše jen krátký a nijak systematický výlet do behaviorální stránky dění na trhu. K němu přidám ještě krátký pohled na související fundament:

V následujícím grafu je vyznačen vývoj toho, co by se dalo nazvat ukazatelem fundamentálního optimismu. Jde o rozdíl mezi obráceným PE a bezrizikovými výnosy (zde poněkud atypicky tříměsíční dluhopisy). Jak tu občas připomínám, tento rozdíl není pouze rizikovou prémií (jak tvrdí graf), ale prémií smíchanou s růstovými očekáváními (a výplatním poměrem):

Zdroj: X

Popsaný indikátor je nyní podle grafu na úrovních ne tak dalekých vrcholu internetové bubliny. Jinak řečeno, averze k riziku smíchaná s růstovými očekáváními jsou nyní blízko předchozím extrémům. Což nutně neznamená bublinu - další diskuse o „tentokrát jinak“ by mimo jiné měla zahrnovat to, že firmy nyní vydělávají v poměru k ziskům více cash flow (tj., valuace založené na volném toku hotovosti tak našponovány nejsou).