nepředpovídá pro letošní rok evropské ekonomice recesi, ale černou nulu. Podíváme se i na její predikce pro USA a to i v souvislosti s děním na akciových trzích.

Tabulka ukazuje predikce pro jednotlivé části světové ekonomiky. Podle této banky dosáhne americká ekonomika letos 1% růstu a máme tu tedy určitý protipól predikcí od , který letos čeká asi 3 % (viz včerejší článek). CB je také nad konsenzem, který to letos v USA vidí na 1,5% růst. Pro eurozónu pak ekonomové této banky predikují černou nulu, příští rok necelé 1 % růstu. A to samé pro USA, což je, zdá se mi, docela ojedinělý scénář:

Pokud se podíváme na predikce inflace, tak u ní CB v USA čeká znatelnou tvrdohlavost a neochotu vracet se až ke 2 %. Což by mohlo vysvětlovat onen pohled na růst – inflace znatelně nad cílem by zřejmě vyžadovala/vyvolávala pokračující monetární restrikci. V Evropě by se inflace měla vyvíjet podobně a její růst v roce 2025 také. Napadá mě v této souvislosti ale že potenciál evropské ekonomiky může podle častých odhadů ležet právě kolem 1 %, zatímco v USA se může nacházet na cca dvojnásobku. Tj. podle CB by v eurozóně nedosahování inflačního cíle fakticky přinášelo mnohem menší růstovou restrikci (relativně k potenciálu).

CB má pro své predikce jistě dobré argumenty, nám minimálně připomínají, že i růst je stále do nemalé míry inflačním příběhem, kde spojovací proměnnou hraje monetární politika. Já bych pak ještě v souvislosti s výše uvedeným chtěl ukázal aktuální valuace hlavních světových trhů:

Zdroj: X

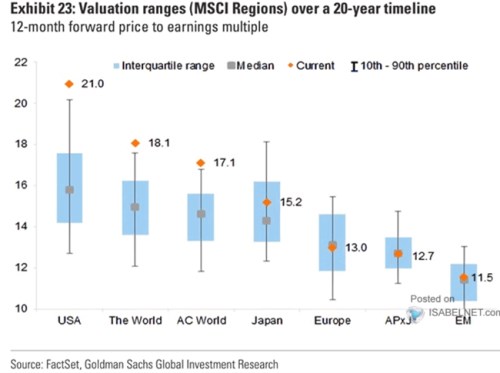

Ve zkratce platí, že valuace jsou dány poměrem požadované návratnosti k očekávanému růstu zisků a dividend. Graf tedy říká, že v USA vidí investoři tento poměr mimořádně příznivě jak relativně k historii, tak relativně ke zbytku světa. Jistě do toho notně promlouvají úvahy o potenciálu nových technologií. Snad se ale dá říci i to, že akciové trhy v případě USA zřejmě s predikcemi CB moc nesouzní – utlumenější růst a tvrdohlavě vyšší inflace by totiž onen poměr téměř jistě nezvedaly na nějaké přívětivé úrovně.