to v Evropě ani v USA nevidí letos ně nějaký růstový boom a inflace podle ekonomů této banky zůstane poněkud tvrdohlavě nad cílem ve výši 2 %. Co by takový scénář implikoval pro sazby centrálních bank a kapitálové trhy?

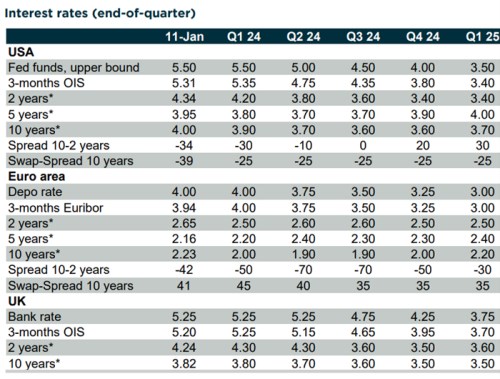

Jak vidíme v následující tabulce, podle půjdou sazby v USA dolů ve druhém čtvrtletí letošního roku, na jeho konci by se měly pohybovat u 4 %. A v prvním čtvrtletí příštího roku už by měly být na 3,5 %. Nevím, zda ekonomové této banky nepřehodnocují svůj pohled po posledních inflačních číslech, ale oficiálně tedy stále hovoří o poměrně razantním poklesu sazeb.

Jak jsme viděli v pátek, u inflace v USA v CB čekají určitou tvrdohlavost a neochotu klesat pod 3 %. Zároveň CB hovoří o scénáři, kdy se růst americké ekonomiky dostane k úrovni 1 % a to letos i v příštím roce. Celý příběh doplněný o popsaný vývoj sazeb se pak z mého pohledu dá shrnout tak, že Fed by začal klást větší důraz na růst. Jinak řečeno, pokles inflace o další cca jeden procentní bod až na cíl ve výši 2 % už by nebyl pro centrální banku tak důležitý, aby kvůli němu ekonomiku ještě brzdila více (aktivně, či pasivně). Vybavuje se mě v této souvislosti teze pana El-Eriana, který už před řadou měsíců hovořil o neformálním zvýšení inflačního cíle právě k 3 %.

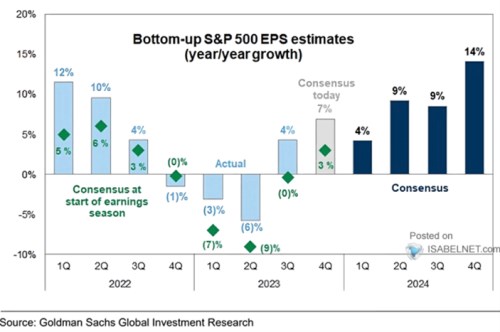

U Spojených států tabulka také hovoří o poklesu výnosů desetiletých vládních dluhopisů, který je pro akcie z hlediska fundamentu mnohem důležitější, než vývoj sazeb. Nejde ale o samotné výnosy, ale i jejich vývoj relativně k tempu růstu ekonomiky, respektive zisků. U zisků přitom současný konsenzus hovoří o nabírající růstové dynamice – viz následující graf. A dovolím si napsat, že za tímto konsenzem/scénářem není ekonomický vývoj podobný něčemu, o čem hovoří CB.

Zdroj: X

Predikce CB také implikují deinverzi americké výnosové křivky, ke které by mělo dojít tak, že pokles výnosů dvouletých dluhopisů bude mít větší tempo, než pokles desetiletých. V eurozóně by měl být v tomto scénáři pokles sazeb mírnější, křivka by měla zůstávat v inverzi a výnosy desetiletých dluhopisů v Německu se budou stále nacházet hluboko pod jejich americkými protějšky. Což z hlediska valuací akcií ukazuje, o co vyšší jsou růstová očekávání v USA (americké valuace jsou i přes vyšší výnosy dluhopisů mnohem výše).