O snižování sazeb se v USA spekuluje už dlouho. Tipnul bych si, že až Fed sazby skutečně poprvé sníží, centrem diskusí se přesune ke „kam až“. Jak tu přitom občas poukazuji, sazby samotné nepatří mezi proměnné, které by přímo ovlivňovaly hodnotu akcií. A co trh obvykle dělá, když přijde ono tolik očekávaný krok?

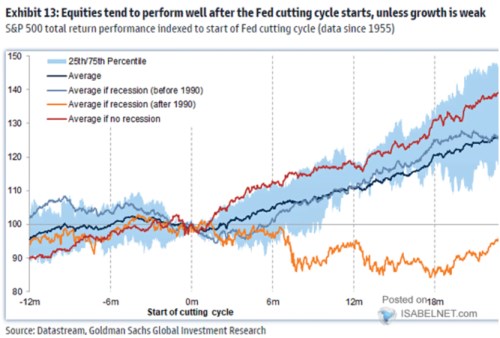

Nyní to (opět) vypadá na to, že Fed snižovat začne už relativně brzy a následující graf ukazuje, co se v takové situaci obvykle děje. Nepřekvapivě hodně záleží na tom, co se děje v ekonomice:

Zdroj: X

V celkových průměrech trh po prvním snížení sazeb roste, absence recese přináší růst silnější, ale její přítomnost v průměru přináší až 10 % ztráty. Které jsou postupně smazávány až ke konci druhého roku po snížení sazeb. Což rychle vede k další populární otázce: Blíží se recese?

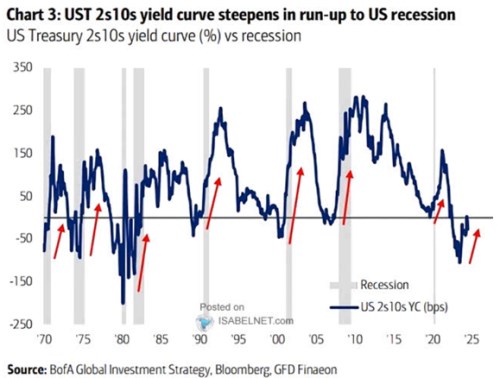

Nedávno jsem tu prezentoval predikce , podle kterých by sice do USA mělo dorazit určité zpomalení tempa růstu, ale recese ani zdaleka ne. To navzdory tomu, že CB zároveň predikuje normalizaci výnosové křivky. Výnosy dlouhodobějších dluhopisů by se tedy podle ní měly po delší době opět dostat nad výnosy těch krátkodobých. A to zejména kvůli poklesu těch druhých. Následující graf pak připomíná, že ona reinverze (ne inverze samotná) v několika posledních případech recesi poměrně spolehlivě věštila:

Zdroj: X

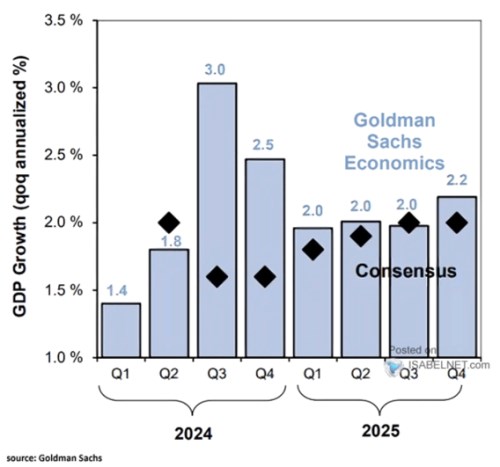

Predikce tedy implikují „tentokrát jinak“ – napřímení výnosové křivky z inverze a zároveň absenci recese. Ekonomové této banky přitom nejsou ohledně této absence ojedinělí. Jak ukazuje dnešní třetí graf, pomyslný konsenzus sice počítá s určitým růstovým útlumem v druhé polovině letošního roku, ale celkově je ještě optimističtější, než CB. Nemluvě o , který je v tomto ohledu růstově kontrariánský – počítá v následujících čtvrtletích s prudkým zvýšením tempa růstu (s konsenzem se pak v příštím roce potkává z druhé stany na úrovních kolem 2 %):

Zdroj: X

Trhy už letos výrazně korigovaly očekávání poklesu sazeb jak co se týče načasování, tak razance. Nyní se zmiňuje září a dnes jsme viděli, že: Snižování sazeb doprovázené napřímením výnosové křivky po němž by se opět dostavila recese by tedy pro akcie nebylo tou nejlepší zprávou. Minimálně podle historie. Pokud by sazby klesly a recese nepřišla (třeba proto, že klesly dostatečně brzy), historický standard implikuje slušný růst akcií.