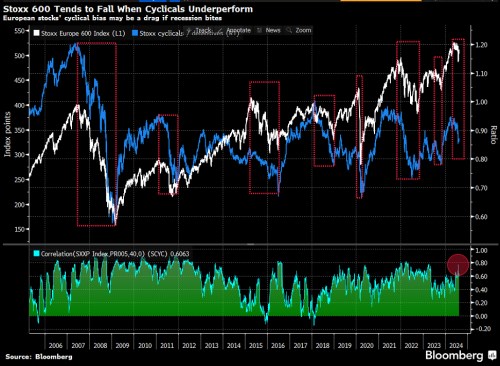

Slabá poptávka v sektorech citlivých na ekonomiku a ve spotřebitelských sektorech brzdí oživení zisků evropských firem. Druhá polovina roku by tak mohla být pro akcie v tomto regionu náročná vzhledem k jejich silnému cyklickému zaměření.

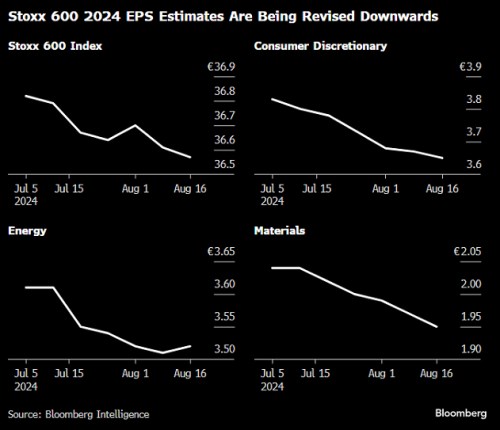

Nedávné firemní výsledky neprokázaly širší oživení,a tak podle stratégů Bloomberg Intelligence Laurenta Douilleta a Kaidi Meng zůstává rizikem tlak na marže a revizi zisků. Konsenzus trhu ohledně růstu zisků v rámci indexu Stoxx 600 od konce června klesl po snížení ratingu v sektoru spotřebního zboží, energetiky a materiálů o 0,9 % pro rok 2024 a o 1,3 % pro rok 2025, ukazují data BI. Mnoho společností v těchto sektorech zaznamenalo pokles konsensu u zisku o 1 % až 2 %, a to i přes to, že zachovaly výhled. Odhady tržeb za rok 2024 také zaznamenaly malý pokles, přičemž jako jediný sektor, který vykazuje zlepšení, je finanční sektor poté, co banky i pojišťovny překonaly očekávání.

„Navzdory silnému překonávání očekávání u zisku ve druhém čtvrtletí, jsou očekávání růstu zisků ve druhé polovině roku 2024 pesimističtější,“ uvedl Maximilian Uleer, vedoucí evropské strategie akciových aktiv u . "Slabší makrodata a znovuobjevující se obavy z recese vedly trhy k tomu, že se očekávaná oživení zisků odsunula dále směrem k roku 2025."

Spotřebitelský sektor táhla dolů auta a luxusní zboží, když oba segmenty zaostaly na tržbách za očekáváním. Propad ve spotřebitelských výdajích, zejména v Číně, vyvrcholil přívalem varování před slabším ziskem od firem jako Porsche a Kering, což vedlo ke zhoršení sentimentu a vyšší nejistotě. Ze 17 spotřebitelských společností sledovaných BI jich sice 14 dosáhlo u odhadů organického růstu tržeb expanze, ale pouze pět jich překonalo odhady analytiků.

Po „turbulentní“ výsledkové sezóně zůstává ziskovost luxusu pod tlakem a marže v druhé polovině jsou stále „otázkou,“ říká analytička Zuzanna Pusz. Společnosti s luxusním zbožím, které nedosáhly na odhady zisku na akcii, měly průměrný jednodenní čistý výnos (upravený o výnos Stoxx 600 v daný den) -5,8 %, zatímco jejich revize zisku na akcii za rok 2024 od výsledků za druhé čtvrtletí byly v průměru -8 %.

Oživení u automobilek se může ještě více zpozdit, vzhledem k tomu, že se sektor spoléhá nejen na poptávku, ale také na nabídku. "Je pro mě těžší vidět oživení u automobilů než u luxusu," uvedl Uleer. Automotive tak zůstává jedním z mála sektorů, u nichž se v prvním i druhém pololetí očekává pokles růstu zisků.

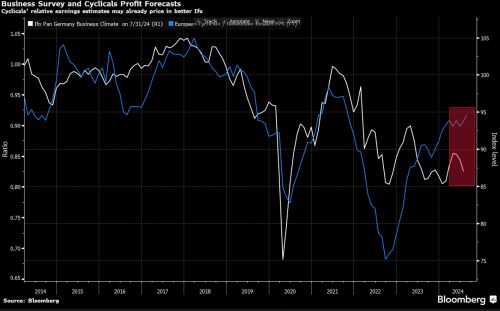

I když ve druhé polovině roku můžeme stále zaznamenat určité zlepšení, protože konsenzus ukazuje na střední jednociferný růst u Euro Stoxx 50, „pro evropský trh bude rozhodně náročnější dosáhnout takového přímého robustního oživení, ve které trh doufal,“ dodává Meng z BI. Pomalé oživení zisků však nutně neznamená, že spotřebitelský sektor nezačne brzy znovu fungovat. Akcie citlivé na ekonomiku a spotřebitele patřily v posledních dvou týdnech k těm nejsilnějším, když ustoupily obavy z recese a vzrostla očekávání ohledně uvolnění měnové politiky.

„Opožděné zotavení neznamená, že žádné nebude,“ říkají stratégové pod vedením Gerryho Fowlera. "Domníváme se, že nedostatečná výkonnost spotřebitelských akcií je nyní nadměrná a že se zde objeví ziskové příležitosti k nákupu těchto slabých akcií, jakmile dojde ke snížení sazeb a růstu výdajů."

Zdroj: Bloomberg