David Rosenberg z Rosenberg Research již nějaký čas hovoří o slábnoucí americké ekonomice a nyní na Bloombergu upřesňoval, jaký je jeho současný pohled. Na začátku rozhovoru se věnoval růstu výnosů dlouhodobějších dluhopisů, které tím reagovaly na pokles sazeb centrální banky o 50 bazických bodů. Podle tohoto ekonoma vyšší výnosy mohou odrážet ale spíše úvahy o dalším fiskálním vývoji.

Rosenberg si myslí, že dluhopisové trhy začínají tíhnout k názoru, podle kterého by oba prezidentští kandidáti měli sklon k dalším fiskálním programům a stimulaci. Dluhopisové trhy tak mohou reagovat na možné vyšší rozpočtové deficity a vládní zadlužení. Ekonom přitom souhlasí s názory, podle kterých je nyní z hlediska monetární politiky vyšším rizikem vývoj na trhu práce než vývoj inflace.

„Inflace není nikdy mrtvá, ale nyní hibernuje,“ řekl Rosenberg, který momentálně vidí větší riziko v přílišném růstu nezaměstnanosti. Dobrým vedoucím indikátorem dalšího vývoje na trhu práce je přitom vývoj tvorby pracovních míst relativně k celkovému počtu pracovních míst. A ten podle ekonoma ukazuje na znatelné ochlazování v této části ekonomiky. Toho si mohl všimnout i Fed, tudíž měl motivaci ke snížení sazeb převyšujícím 25 bazických bodů.

Rosenberg hovořil i o zpožděné reakci ekonomiky na změny sazeb. Konkrétně se domnívá, že v příštím roce by ještě mělo působit dosavadní „volckerovské zvedání sazeb“. Tedy předchozí prudké monetární utahování. Nyní začínající snižování sazeb by se pak v hospodářství mohlo reálně projevovat až v roce 2026. Podle ekonoma může být v této souvislosti vypovídající vývoj sazeb před rokem 2008. Fed totiž začal snižovat sazby v roce 2007 a tehdy panovalo přesvědčení, že jde o včasný a preventivní krok. Pak se ale ukázalo, že tento pokles sazeb nezabránil dění v roce 2008, i když pár let před tímto rokem se věřilo v hladké přistání.

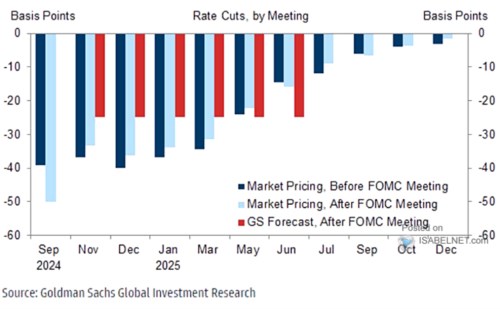

Rosenberg se tedy stále drží svého scénáře, v němž hovoří o znatelném ochlazování ekonomické aktivity. Vidí jej v roce 2025 a jednou z příčin je právě zpožděný efekt změn v monetární politice. V následujícím grafu vidíme predikce dalšího vývoje sazeb od Goldman Sachs vytvořené po zářijovém poklesu sazeb. K tomu obrázek porovnává vývoj implikovaný trhy, a to před a po poklesu sazeb:

Zdroj: Bloomberg, X