čeká, že akciový trh v USA bude v následujících deseti letech generovat jen hodně nízkou průměrnou roční návratnost. Index založený na stejných vahách všech společností na tom ale bude výrazně lépe a příčinou bude rozšiřování akciové rally (viz Goldman Sachs: Návratnost trhu bude výrazně vyšší u indexu se stejnými vahami). Podle stratéga banky Davida Kostina by tedy investoři měli brát v úvahu to, že vysoká koncentrace trhu přináší často nízkou budoucí návratnost, které se nyní dá vyhnout tím, že se zaměří na index se stejnými vahami.

Kostin hovořil i o diverzifikaci investičních portfolií směrem k jiným aktivům včetně dluhopisů, které dnes nabízí výnosy nad 4 %. K tomu dodal, že predikce jeho banky se mohou od reality lišit z řady důvodů včetně síly ekonomiky či toho, jaký na ni bude mít nakonec dopad umělá inteligence a další nové technologie, které by například mohly zvedat produktivitu.

Na otázku týkající se inflace Kostin odpověděl, že trhy nyní čekají asi 2,2% dlouhodobější inflaci. Pokud by se tak naplnil nejslabší akciový scénář, ve kterém banka hovoří o návratnosti trhu -1 %, v reálném vyjádření by trh ztrácel ještě výrazněji. „Není to ale náš základní scénář,“ dodal stratég. K větší diverzifikaci pak uvedl, že akcie menších firem jsou citlivější na snižování sazeb, protože tyto společnosti mají větší podíl dluhů s flexibilními sazbami. Snižování sazeb by tak mohlo snižovat jejich úrokové náklady a táhnout nahoru ziskovost.

Kostin v souvislosti s vysokou koncentrací trhu zmínil i to, že taková situace přináší větší výzvy u predikcí dalšího chování trhu. Podle něj jsou totiž takové předpovědi těžší v případě, že třetinu trhu představuje deset největších firem. Nejde jen o technologie a tyto akcie se dohromady obchodují s valuacemi, které podle experta implikují negativní rizikové prémie. Zbytek trhu má tuto prémii pozitivní, což by mělo zvyšovat jeho atraktivitu. Výsledky voleb by pak podle Kostina mohly trh ovlivnit více způsoby. Pokud například dojde k zavádění vysokých cel, mohou se pod tlakem ocitnout společnosti, na které by dolehla cla odvetná. Tedy ta zaváděná jinými zeměmi v odvetě za nová cla Spojených států.

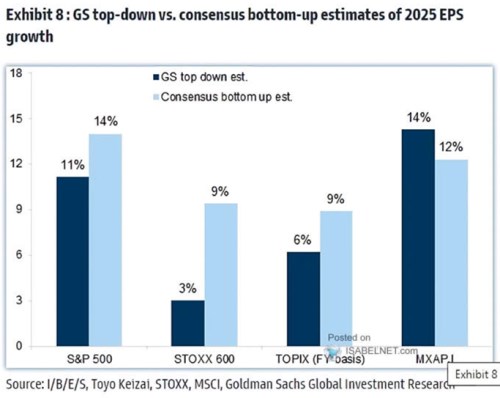

Graf ukazuje předpovědi týkající se vývoje zisků u vybraných akciových indexů. Firmy v indexu S&P 500 by podle banky měly v příštím roce zvýšit svou ziskovost o 11 %, konsenzus přitom hovoří o 14% růstu. Jen třetinový růst ve srovnání s konsenzem pak banka čeká u zisků evropských firem:

Zdroj: Bloomberg