Pokud od „výnosu“ akcií odečteme výnosy vládních dluhopisů, dostaneme jakýsi všeobjímající ukazatel optimismu na akciovém trhu. Jak jsem ukazoval minulý týden, jeho hodnoty jsou nyní extrémně nízko – tj., optimismus je mimořádně vysoko. Co když bychom ale tzv. ziskový výnos akcií a výnosy dluhopisů sečetli (a upravili o inflaci)? Jaký příběh o minulém a současném dění na trzích by takový součet vlastně vyprávěl?

Vztah mezi výnosy na dluhopisových trzích a výnosy akcií (ziskovými EP, či dividendovými) by měl v jádru fundamentu fungovat následujícím způsobem: Pokud klesají výnosy na dluhopisech, snižuje se požadovaná návratnost u akcií a jejich ceny rostou. Dá se to říci i tak, že atraktivita akcií roste a tudíž rostou jejich ceny (a poměr dividend, či zisků k cenám klesá). Pokud naopak výnosy dluhopisů rostou, zvyšuje se požadovaná návratnost u akcií a jejich ceny klesají (snižuje se relativní atraktivita akcií).

Pokud se ale podíváme na dlouhodobou korelaci mezi dluhopisy a akciemi, vidíme mnohem pestřejší obrázek. Někdy jdou dluhopisy a akcie stejným směrem, někdy naopak. Dá se to vysvětlit celkem jednoduše i z fundamentálního pohledu. Výnosy dluhopisů jsou totiž ovlivňovány změnou v růstově inflačním výhledu. Tyto výnosy tak mohou klesat kvůli horšímu růstovému výhledu (očekávané menší inflační tlaky). A díky efektu nižší požadované návratnosti by pak měly ceny akcií růst (jejich výnosy klesat – viz výše). Jenže i akcie reagují na změny v růstovém výhledu a jeho změna může mít nakonec silnější dopad – ceny akcií mohou klesat i přes pokles požadované návratnosti.

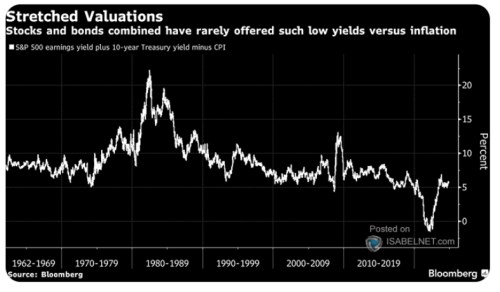

Pokud naopak výnosy dluhopisů rostou kvůli silnější ekonomice, přes požadovanou návratnost by to mělo ceny akcií snižovat. Ale přes změnu ve výhledu zase zvyšovat. A převládnout může zase druhý efekt. K tomu se mohou projevovat i strukturální změny v růstovém výhledu, což se velmi pravděpodobně výrazně děje pár posledních let - kvůli AI a spol. Ve výsledku bychom tak mohli čekat, že v úvodu zmíněný součet dluhopisových a akciových (ziskových) výnosů (vše očištěno o inflaci) bude vykazovat širokou škálu hodnot a ne moc velkou tendenci k trendům, stabilitě a podobně. Tj., výnosy jednou půjdou stejným směrem, jindy zase proti sobě… A praxe vypadá následovně:

Zdroj: X

Obrázek lze vnímat více způsoby. Já bych graf skoro interpretoval tak, že ony reálné akciově dluhopisové výnosy mají dlouhodobě tendenci držet se zhruba kolem 7 %. Velké strukturální odchýlení se od této hladiny proběhlo ve vysoko-inflačním období 70. a 80. let a to směrem nahoru. A pak směrem dolů cca od roku 2015 do nynějška. Pokud by měl nastat návrat k onomu „standardu“, musely by nyní klesnout ceny akcií (snížit se PE/zvýšit se ziskový výnos EP) a/nebo klesnout ceny dluhopisů (zvýšit se dluhopisové výnosy). To vše na reálné – o inflaci upravené bázi.

Možná je to vše spíše taková zajímavost, ke které už jen doplním, že míchání EP a dluhopisových výnosů je stejně trochu mícháním hrušek s jablky. Detailněji jsem to vysvětloval minulý týden právě v souvislost s oním rozdílem mezi EP a výnosy.