Většinou jsou to zlomovější události, které vedou k úvahám o potřebě nějaké nové teorie a nového přístupu. Někdy mohou být namístě, docela často ale stačí držet se toho, co už (dávno) víme. Třeba finanční krize roku 2008 přinesla opětovný zájem o témata jako je stabilita finančního systému a management rizika. Přitom „jen“ stačilo mít na paměti třeba to, co učil pan Minsky (a samozřejmě řada dalších). S vládními dluhy je to podobné.

Příkladem přílišné kreativity v oblasti tvorby nových teorií je pro mne třeba tzv. MMT. Z mého pohledu vlastně nešlo o žádnou úplně novou teorii (takovou už ani asi vytvořit nelze). Moderní monetární teorie tak, jak jsem jí vnímal já, byla v podstatě standardním středněproudým modelem, ovšem s dost extrémními, až exotickými vstupy a předpoklady. Zejména na straně volných kapacit v ekonomice. Pak v podstatě logicky generovala závěry o tom, že je dobré stimulovat poptávku kombinací fiskální a monetární politiky. S tím, že inflace není reálným limitem/hrozbou.

Oficiálně se MMT nikdy nechytla, vývoj posledních let tomu už vůbec nenahrává. Ale zdálo se mi, že způsob uvažování v jejím stylu do určité míry zakořenil. Když přitom byly sazby a inflační tlaky v USA (i jinde) mimořádně nízko, žádné velké vládní investiční programy se nerozjížděly. Ale když se objevily jasné limity nabídkové strany ekonomiky, rozjely se (možná trochu i pod opožděným vlivem MMT) ve velkém. A fiskální expanze v USA stále trvá.

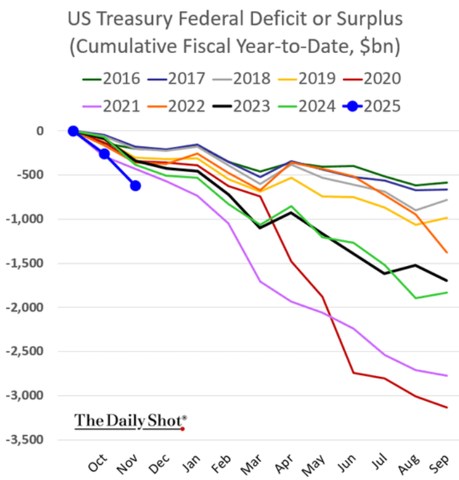

Následující graf ukazuje vývoj amerických federálních rozpočtových deficitů od roku 2016. Roky s vysokou inflací a ekonomikou evidentně jedoucí nad svým potenciálem doprovázely mimořádně vysoké deficity. Což jde samozřejmě proti základní ekonomické logice. Nyní se inflace uklidňuje, ale na cíli ještě není. Fed sazby snižuje, ale stále je, minimálně preventivně, drží v restrikci. A z ní se nebudou zřejmě dostávat nijak razantně. Je to jakási monetární cena placená za tyto fiskální deficity. Dá se přitom podle mne lehce tvrdit, že z hlediska způsobování frikcí, nechtěných důsledků a podobných efektů je mnohem lepší uvolněnost monetární a ne fiskální.

Zdroj: X

Výše uvedeným se nechci přidávat k hlasům, které neustále varují před nějakou krizí (či jí snad až přivolávají). Na druhou stranu ani nechci nosit dříví do lesa opakováním toho, že současná trajektorie vládních financí v USA (a nejen tam) je těžko udržitelná. A že nějaký znatelný tah na bránu zlepšení se zatím nevytváří. Jen ona malá poznámka – v řadě situací není vůbec problém v tom, že bychom neměli tu správnou teorii. Že bychom nechápali, co se děje (pokud bychom chtěli).