Tento vývoj již známe z minulosti. Je běžné, že trhy v pozdní fázi cyklu vykazují větší výkyvy. Pod touto nervozitou však leží obecně pozitivní prostředí – pokračující ekonomická expanze v USA a známky toho, že čínská vláda je odhodlaná využít na podporu své ekonomiky široce rozložitelní stimuly. Daná situace vytváří příznivé podmínky pro riziková aktiva, i když přináší i určitou míru turbulence. Naše doporučení je jasné: zachovat investice do akcií, využívat carry obchody a umět využít volatilitu na trzích.

Vidět les, nejen stromy

Odolnost americké ekonomiky pokračuje a měla by obecně napomáhat akciím. Existují však určité oblasti, které nás zvláště zaujaly. Jednou z nich jsou tituly se střední tržní kapitalizací. Nevykazují vysoké valuace jako u technologických gigantů, a navíc nabízejí solidní zisky a potenciál těžit z reflace v pozdní fázi cyklu. A nejedná se jen o USA – cyklus zisků se podle všeho rozšiřuje, mělo by tak dojít k oživení i dalších titulů se střední tržní kapitalizací, například v Japonsku a v Evropě.

Podobně v rámci jednotlivých sektorů je i u nejzářivějších hvězd vhodné podívat se pod povrch. Příkladem je umělá inteligence. Její potenciál je nepochybně obrovský, ale investoři musejí zohlednit opravdu vysoká očekávání, která se již promítla do cen akcií tzv. velké sedmičky. Rizikem je, že portfolia vážená podle tržní kapitalizace mohou být příliš koncentrovaná a výsledkem může být spíše zklamání. Naopak preferujeme zaměření na základní technologie, které tento trend podporují – například chytré sítě nebo datová centra –, kde se ocenění jeví přiměřenější.

Nejlepší strukturální růst na světě přitom nemusíme hledat u technologických gigantů. Pozitivní demografický vývoj, ekonomické reformy a přesun výroby z Číny se i v příštích letech pozitivně promítnou do výkonnosti vybraných akcií v regionech, jako je Indie nebo země Sdružení národů jihovýchodní Asie (ASEAN).

Pro dlouhodobé investory jsou zajímavé také přechodné materiály, hrají totiž nejen klíčovou roli v rámci dekarbonizačních snah, ale nabízejí také ochranu proti inflaci. V roce 2025 bude jejich vývoj úzce propojen se situací v Číně. Pokud stimulační program této země překoná očekávání, pravděpodobně posílí trh zelené energie a zvýší hodnotu kovů – a naopak.

Mezi další atraktivní možnosti patří vybrané REITy (realitní investiční trusty), které mají zajímavé valuace. Naši analytici, uplatňující přístup „zdola nahoru“, navíc předpokládají po několika náročných letech vzestup biotechnologií.

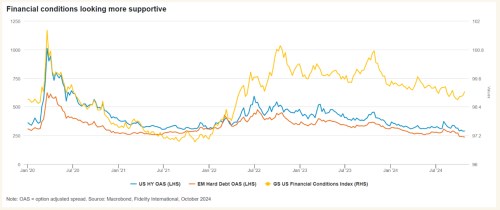

Carry obchody

Uvolňování měnové politiky v USA i Číně, společně s omezeným rizikem selhání, vytváří příznivé prostředí pro kredit a carry obchody. Nicméně vzhledem k tomu, že se kreditní spready blíží k historicky nejvyšším – podobně jako přeceněné tituly „velké 7“ –, budeme při výběru investic opatrní.

Na rozvíjejících se trzích, kde je optimismus investorů mnohem menší, se nabízejí vysoké reálné výnosy. Očekáváme, že několik centrálních bank v rozvíjejících se zemích by mohlo snížit sazby více, než trhy předpokládají. To nás vede k preferenci lokálních dluhopisových trhů s vysokým výnosem a vybraných měn rozvíjejících se trhů, jako je Brazílie a Jižní Afrika.

Na vyspělých trzích, vzhledem k příznivému fundamentálnímu prostředí, ale vysokým valuacím, vyhledáváme relativně vysoké výnosy s nižší citlivostí na pohyby kreditních spreadů. Naši výzkumní analytici optimisticky vnímají krátkodobý kredit s vysokým výnosem, prémií za nelikviditu u CLO a vysoce kvalitní dluhopisy bank.

Jak se připravit na neznámé

Očekávání před rokem 2025 zůstávají zahalena nejistotou, zejména s ohledem na změnu administrativy v USA. V takových situacích se snažíme přizpůsobit portfolia tak, aby využívala aktuálních podmínek, ale zároveň byla odolná vůči různým scénářům.

Například státní dluhopisy se znovu dostaly do negativní korelace s akciemi, což poskytuje úlevu multi-asset investorům hledajícím ochranu portfolia. Vítězství republikánů ovšem zároveň otevírá prostor pro ještě větší deficity a reflaci v domácí ekonomice. Z tohoto důvodu vidíme hodnotu v přesunu z nominálních amerických státních dluhopisů ke státním dluhopisům vázaným na inflaci. Naším cílem je ochrana portfolií a zmírnění rizika vyšších fiskálních deficitů a inflace, sledujeme proto rovněž další státní dluhopisy, od Německa po Nový Zéland.

Věříme také, že strategie založené na opcích a strategie absolutní návratnosti mohou v prvním případě nabídnout ochranu před propady a ve druhém pak diverzifikaci portfolií i v situaci, kdy dluhopisy selžou. Vzhledem k latentním inflačním rizikům nabývají tyto strategie v „arzenálu“ každého alokátora aktiv stále větší důležitosti.

Toto jsou jen některé z proměnných, se kterými musíme v roce 2025 počítat – zatímco se bude usazovat prach po „písečné bouři“ roku 2024.

Autoři: Matthew Quaife a Henk-Jan Rikkerink