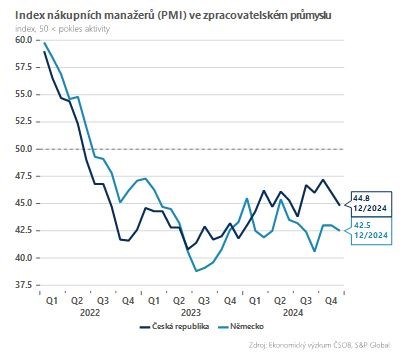

Podmínky v tuzemském průmyslu se na konci roku znovu zhoršily. Index nákupních manažerů (PMI) poklesl v prosinci ze 46 bodů na 44,8. Pesimistická nálada (pod hranicí 50 bodů) přetrvala nejen po celý minulý rok, ale táhne se již od poloviny roku 2022. Pozitivní zprávou je alespoň fakt, že v průběhu roku 2024 se nálada měla přece jen tendenci trendově mírně zlepšovat, třebaže z nízkého základu.

Problémem číslo jedna tuzemských průmyslníků zůstává zabrzděná poptávka na hlavních exportních trzích. V prosinci došlo k dalšímu poklesu výroby (nejprudšímu za posledních pět měsíců), stejně jako v případě nových zakázek. Nižší prodeje a rostoucí volná kapacita měly za následek pokračující snižování počtu zaměstnanců. Pozitivní zůstal cenový vývoj – tempo růstu nákladů bylo nejpomalejší od května a podniky pokračovaly ve snižování prodejních cen třetí měsíc v řadě.

Tuzemský průmysl tak vstupuje do nového roku v útlumu a zatím se ani neblýská na lepší časy. Ty jsou totiž závislé na vývoji v zahraničí – zejména v Německu, kde aktuálně panují ještě horší podmínky ve zpracovatelském sektoru. V tomto roce očekáváme – podobně jako v posledních dvou letech – přibližnou stagnaci německé ekonomiky, z nemalé části právě kvůli průmyslové depresi. Průmyslová výroba v Německu klesá setrvale již sedmým rokem a zdá se, že problémy jsou spíše dlouhodobého strukturálního charakteru, jejichž řešení si vyžádá delší čas. K tomu je navíc potřeba připočíst i vážné riziko v podobě zvýšení celních tarifů ze strany nové Trumpovy administrativy, které by mohly Německo zasáhnout zvláště citelně.

Jinak řečeno, bez obratu trendu v německém průmyslu nelze počítat s výraznějším oživením ani v Česku. Proto jsme ohledně restartu českého průmyslu v první polovině letošního roku spíše skeptičtí. S větším optimismem hledíme do druhé části tohoto roku a zejména do roku 2026. Tahounem tuzemské ekonomiky proto bude i v nejbližších kvartálech znovu spotřeba domácností. Za celý letošní rok odhadujeme růst českého HDP okolo 2 %.

TRHY

Koruna

Prudké posílení dolaru zatím nedoléhá na korunu, která se obchoduje v úzkém pásmu 25,10-25,20 EUR/CZK. Rovněž včerejší zklamání v podobě nad očekávání svižného propadu indexu PMI ve zpracovatelském sektoru (viz úvodník) nemělo na korunový trh žádný dopad. Dnes bude zveřejněn zápis z prosincového zasedání ČNB, který ukáže, jak silná jestřábí nálada převládá v bankovní radě. Odpoledne pak přijde na řadu výsledek hospodaření státního rozpočtu za minulý rok - očekáváme schodek poblíž plánových 282 mld. Kč.

Eurodolar

Eurodolar se posunul o další figuru níže, k čemuž přispěly zřejmě nejen lepší týdenní statistiky z amerického trhu práce, ale dost možná i situace na trhu s plynem v Evropě. Připomeňme, že Ukrajina ve středu ukončila přepravu suroviny z Ruska do EU a do Moldavska, protože vypršel pětiletý kontrakt mezi ruským Gazpromem a ukrajinským Naftohazem. Výsledkem je, že ceny plynu v Evropě jsou přibližně o 40 % výše než před rokem. Předpověď počasí (a to nejen v Evropě, ale i Severní Americe) a relativně nižší naplněnost zásobníků přitom nevěstí velkou úlevu na trhu, což euru nemusí fundamentálně prospívat.

Dnes by si eurodolar kromě ceny plynu měl dávat pozor i na americká data v podobě indexu podnikatelské nálady v průmyslu. Eventuální vylepšení směrem k hranici 50 bodů by dolaru mohlo přinést další body.

Akcie

Americké indexy mají za sebou další den, který uzavřely ztrátou a do roku 2025 tedy vykročily v negativní náladě. Nejzásadnější zprávy včera přinesla automobilka Tesla (TSLA), která odepsala přes 6 %. Tesla oznámila po více než dekádě propad prodejů vozidel oproti minulému roku. Propadly také akcie Applu (AAPL), který ztratil přes 2,6 %. Mezi investory velmi oblíbená společnost SoFi Technologies (SOFI) včera odepsala přes 8 %. Hlavní akciové indexy uzavřely včerejší den následovně: S&P 500 -0,22 %, Nasdaq 100 -0,17 % a Dow Jones -0,36 %.