Lednový průzkum důvěry v českou ekonomiku poukázal na tři faktory, které lze vnímat spíše jako jestřábější signál do očekávaného poklesu úrokových sazeb ČNB.

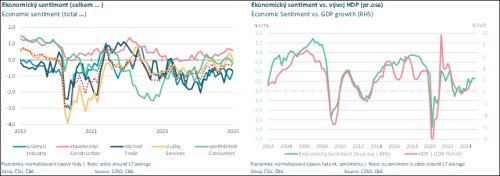

1) Navzdory lepšímu sentimentu v průmyslu to vypadá na pokračující pokles průmyslové výroby. Zbytek ekonomiky vykázal v lednu slabší, ale stále solidní úroveň důvěry, která zůstává nad průmyslem.

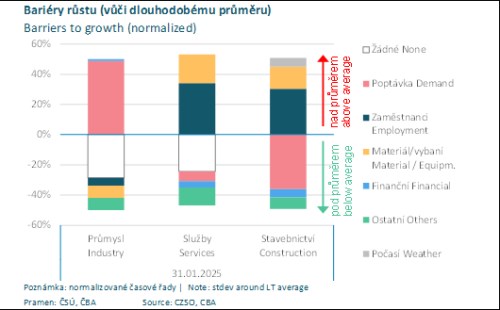

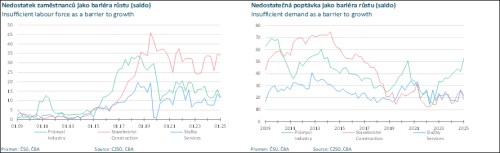

2) Očekávání zaměstnanosti jsou lehce horší, konzistentní s pokračujícím mírným nárůstem nezaměstnanosti. Ovšem je stále patrný rozdíl napříč sektory. Ten se projevuje i v odlišném (poptávkovém vs. nabídkovém) charakteru limitů budoucího růstu v průmyslu (stále více nedostatečná poptávka) v porovnání se službami a stavebnictvím (nedostatek pracovníků a jiných zdrojů).

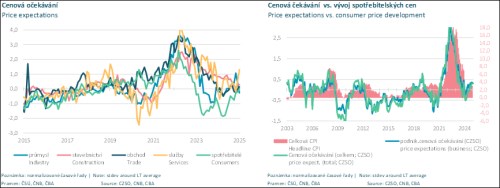

3) Cenová očekávání nepřinesla v průměru v lednu výraznější změnu, ale služby vykázaly výraznější nárůst, což může navrátit silnější dynamiku růstu jádrových služeb v indexu spotřebitelských cen po jejich prosincovém zvolnění.

Lednový ekonomický sentiment lehce horší …

Vyjma průmyslu, přinesl leden zhoršení sentimentu ve zbývajících sektorech české ekonomiky. Ovšem její úroveň zůstává ve stavebnictví stále nad dlouhodobým průměrem a všechny sektory, kromě obchodu, nad průmyslovým sentimentem. Prozatím tak lednový sentiment zůstává okolo hodnot zaznamenaných ve čtvrtém a druhém čtvrtletí minulého roku, což by mohlo naznačovat pokračující růst ekonomiky o necelá půl procenta mezičtvrtletně v závěru minulého roku.

Průmysl

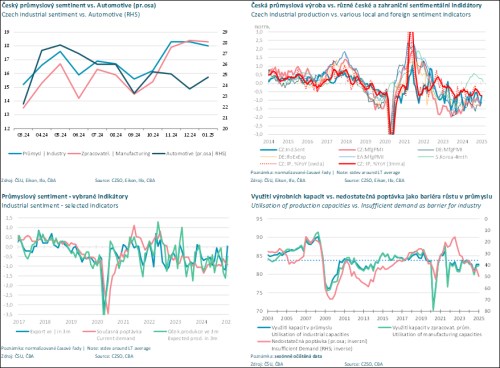

Lepší očekávání v automotive sektoru nevybočuje z obvyklé volatility za uplynulý rok a půl. Navíc úroveň české průmyslové důvěry společně s dalšími i zahraničními sentimentální indikátory předznamenává pokračující meziroční pokles průmyslové produkce (viz červená čára v grafu vpravo v prvním řádku níže). V případě zahraničních indikátorů další zhoršení lednového německého ifo indexu v průmyslu nepotvrdilo dříve publikovaná překvapivá zlepšení PMI v Německu a eurozóně.

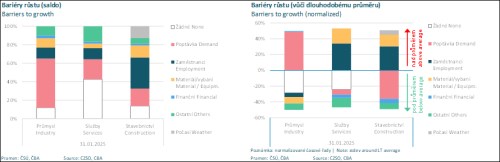

Čtvrtletní průzkum: pokračující divergence mezi poptávkovými a nabídkovými faktory

Lednové odpovědi ohledně bariér růstu se výrazně liší svou strukturou napříč jednotlivými sektory (graf vlevo). V průmyslu přestavuje nedostatečná poptávka stále větší omezení pro výrobu. A to navzdory stále relativně vysokém využití výrobních kapacit (viz graf výše vpravo), které se navíc koncem minulého roku projevovaly jako dostatečné, což je negativní zpráva pro investiční aktivitu. Na druhou stranu v sektorech služeb a stavebnictví spíše nabídkové faktory – jako nedostatek zaměstnanců a materiálu či vybavení – stále ztělesňují největší limit pro růst. Rozdíl mezi sektory je ještě více patrný, pokud odpovědi porovnáme vůči jejich dlouhodobému průměru (graf vpravo).

Trh práce a ceny

Očekávání zaměstnanosti zůstávají stále mírně negativní, což poukazuje na další mírný nárůst nezaměstnanosti, ovšem s rozdílným vývojem napříč sektory. Sektorová divergence byla v lednu patrná i u cenových očekáváních, což představuje riziko opětovného zrychlení dynamiky cen jádrových služeb v indexu spotřebitelských cen.