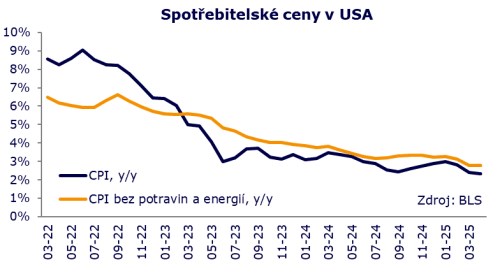

Data o spotřebitelských cenách ve Spojených státech ukázala o něco příznivější vývoj za duben, než se čekalo. Ceny stouply o 0,2 pct, zatímco se čekalo 0,3, a to v případě celkového i jádrového indexu. Meziroční inflace mírně klesla na 2,3 z 2,4 procenta, ačkoli se předpokládala její stagnace. Jádrová inflace zůstává na 2,8 pct. v souladu s odhady.

Dubnové údaje by už měly částečně zahrnovat efekt cel v době, kdy jejich úroveň kulminovala. Na druhou stranu je zde výrazný vliv předzásobení, který propisování cel do cen oddaluje. Navíc v průběhu měsíce cla postupně klesala, načež během května tento proces dál výrazně pokročil. Jednak tedy dostáváme report obsahující hodně šumu a k tomu víme, že v následujícím měsíci už budeme zase jinde. To brání dělat velké závěry.

Také během dubna pokračoval dezinflační vliv cen energií. Když se zaměříme na meziměsíční změny, tak index táhly dolů i potraviny nebo auta, zatímco služby, a především bydlení, index naopak podporovaly v růstu. Ceny služeb zrychlily na 0,4 pct, respektive bez bydlení držely tempo 0,3 pct. Tato dynamika nevypovídá ani tak o rizicích cel jako spíše o setrvačnosti inflace dané stále silnou domácí spotřebitelskou poptávkou.

Případné překvapení u inflace směrem nahoru by se dalo omluvit přechodným efektem cel, překvapení směrem dolů ale mohou trhy vzít lehce pozitivně. Situaci, ve které se nachází centrální banka, ovšem data nemění. Pro Fed je nadále nejistota silným argumentem pro vyčkávání. Poslední výrazný posun k lepšímu na ose USA - Čína znamená menší rizika pro reálnou ekonomiku i inflaci, ve výsledku ale Fed bude pod menším tlakem snižovat sazby a může s další akcí vyčkávat o něco déle. Aktuální nastavení trhu naznačuje snížení sazeb až v září.