Pozornost trhů je nepřekvapivě zaměřena hlavně na cla, respektive politické kroky a skoky americké vlády. Je to situace dost ojedinělá, politikům a politice obvykle ani zdaleka tolik pozornosti věnováno není. Tedy vyjma politiky monetární, která se naopak do často omezeného prostoru pozornosti většinou dostává. Jak to s ní nyní vypadá?

1.Přeceňovaný význam sazeb? Současná situace možná ukazuje, že s významem sazeb se to obecně přehání – nyní se o nich téměř nehovoří a nic moc se neděje. A o přehánění významu sazeb se dá podle mne hovořit i z čistě fundamentálního hlediska:

Za prvné, podobně jako u výnosů vládních dluhopisů nejde ani tak o to, jak jsou vysoko samy o sobě, ale kde jsou relativně k tempu růstu ekonomiky. Poměr výnosů k růstu je přitom důležitější, než poměr sazeb k růstu. A sazby výnosy ovlivňují, ale zdaleka ne vždy přímočaře a jednoznačně. Příkladem může být podzim minulého roku, kdy pokles sazeb doprovázel růst výnosů. Do nemalé míry zřejmě tažený obavami z opětovně rostoucích inflačních tlaků.

Za druhé, ekonomiku neovlivňují sazby přímo, ale přes řadu jiných kanálů (včetně výše zmíněných výnosů dlouhodobějších vládních dluhopisů). Celkově se tak dá říci, že rozhoduje přenosový mechanismus začínají u sazeb, jdoucí přes finanční podmínky a končící v reálné ekonomice. A vazba mezi sazbami a finančními podmínkami také nemusí být vždy jasná už kvůli výše popsaným pestrým různým reakcím dluhopisových trhů. Takto teoreticky vybaveni se můžeme znovu zeptat – jak to na této rovině vypadá nyní?

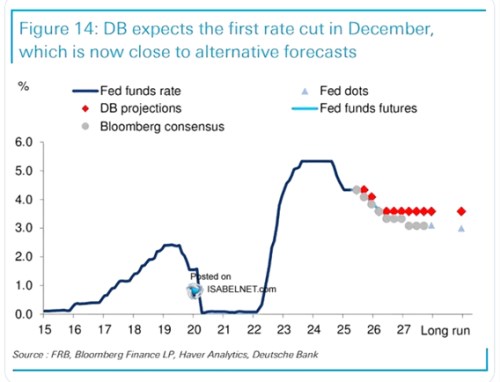

2.Současná očekávání a finanční podmínky. Jak ukazuje následující obrázek, čeká letos první snížení sazeb až v prosinci, konsenzus jej vidí o něco dříve. Ale celkově to žádné skoky nejsou, spíše menší přenastavování a celkově hibernující/vyčkávající Fed.

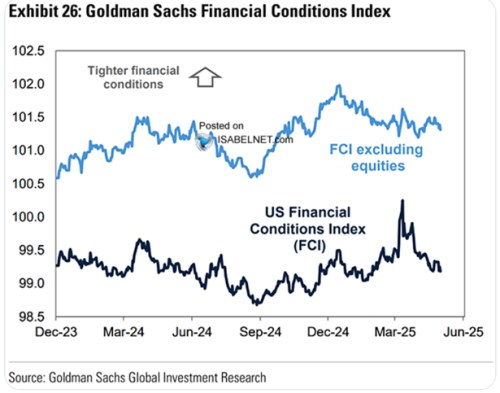

Na grafu je z mého pohledu možná nejzajímavější to, že DB to dlouhodobě vidí na sazby kolem 3,5 %, ale pomyslný konsenzus na 3 %. Ale plně v duchu výše uvedeného to nelze intepretovat tak, že konsenz je optimističtější. DB totiž může počítat s vyšším nominálním růstrem ekonomiky, tudíž s vyššími neutrálními a skutečnými sazbami. A její scénář by tak ve výsledku mohl být i lepší, než ten konsenzuální. Druhý graf ukazuje vývoj zmíněných finančních podmínek:

Světle modrá křivka připomíná, že bez vlivu akciového trhu se FP již nějakou dobu výrazně nemění, zahrnutí akcií ale ukazuje opak – prudké utažení dané předchozí korekcí a následné opětovné uvolnění. Celkově jsou tak FP cca tam, kde v prosinci 2024, ale i 2023. Zasby přitom mezitím klesly o jeden procentní bod – čímž se opět vracíme k tomu, co bylo napsáno výše.

Více z globálních trhů a ekonomiky i na X: @JiriSoustruznik