Ať už se podíváme na horizont jednoho, dvou nebo tří let, sektor zdravotnictví v rámci S&P 500 výrazně zaostal za samotným indexem, a to navzdory pozitivním katalyzátorům, jako jsou inovace nebo léky na obezitu. Od začátku roku 2023 vzrostl S&P 500 o 74 procent, zatímco sektor zdravotnických firem pouze o jedno procento, což z něj činí nejméně výkonný sektor v rámci indexu. Pokud se podíváme na jeho výkonnost za uplynulých dvanáct měsíců, nachází se dokonce 11 procent pod jeho počáteční úrovní.

První otřesy v uplynulém roce zaznamenal sektor zdravotnictví v listopadu 2024, potom co americký prezident Donald Trump zvítězil v prezidentských volbách a nominoval Roberta F. Kennedyho Jr., skeptika k vakcínám a tradičnímu farmaceutickému průmyslu, na post ministra zdravotnictví. Začátkem dubna letošního roku si pak stejně jako širší trh po Trumpově hrozbě celních poplatků prošel výprodejem. Na rozdíl od širšího trhu v případě zdravotnictví ale nedošlo k prudkému zotavení.

Dalším bodem je snížení výdajů v rámci programu Medicaid a federálního zákona „Obamacare“ (ACA) v důsledku schválení rozsáhlého souboru zákonů (Big Beautiful Bill) ve Spojených státech negativně ovlivňuje hospodaření společností, které jsou na ně navázány. V této souvislosti zaznamenaly výrazné poklesy cen akcií především zdravotní pojišťovny. Ty zároveň již delší dobu čelí tlaku na ziskové marže v důsledku dočasného nesouladu mezi rostoucími zdravotnickými náklady a sazbami pojistného, které tyto zvýšené náklady zatím plně nezohledňují. Mimo to se negativně projevila i opožděná realizace lékařských vyšetření a zákroků, které byly během pandemie covidu-19 odkládány.

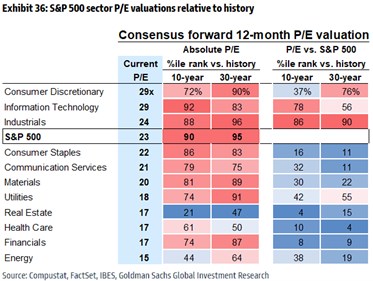

V současnosti, kdy jsou tyto faktory už započteny v ceně, se sektor zdravotnictví v rámci indexu S&P 500 pohybuje na 17násobku budoucích zisků, což odpovídá mediánové hodnotě za posledních 30 let. Pokud se ale podíváme na toto relativní ocenění v poměru k ocenění celého indexu, zjistíme, že touto optikou je sektor zdravotnictví aktuálně levnější než 96 procent hodnot v průběhu uplynulých 30 let, respektive 90 procent hodnot za posledních deset let.

Demografie, životní styl, inovace

Když odhlédneme od ocenění a zaměříme se na strukturální trendy, tak podle Světové zdravotnické organizace (WHO) dlouhodobě roste počet chronicky nemocných až o desítky procent za každou dekádu. Tento nárůst je způsoben především kombinací demografického vývoje, životního stylu a pokroku ve zdravotnictví. Osoby starší 60 let tvoří již zhruba 13 procent populace a do roku 2030 je prognózován jejich další nárůst o více než čtvrtinu. Právě tato věková skupina vykazuje nejčastější výskyt chronických chorob, které díky potřebě pravidelné a často doživotní léčby generují většinu tržeb farmaceutických společností.

Dalším faktorem je současný životní styl, charakteristický nedostatkem pohybu a vysokou mírou stresu, který významně zvyšuje riziko chronických onemocnění. V neposlední řadě hraje roli i samotný pokrok v medicíně. Ten zvyšuje přesnost diagnostiky a kvalitu zdravotní péče, čímž prodlužuje dobu dožití pacientů a tím podstatně přispívá k vyšší celkové prevalenci. Zmíněné skutečnosti povedou k dlouhodobému růstu poptávky po produktech a službách společností ze sektoru zdravotnictví.

Další katalyzátory růstu představují technologické inovace a trh s léky na obezitu. Rozvoj umělé inteligence a robotiky zvyšuje efektivitu a současně rozšiřuje přístup ke zdravotní péči širšímu okruhu pacientů. To otevře prostor pro zvýšení marží a nárůst tržeb. Na rychle rostoucím trhu s léky na obezitu probíhá silný konkurenční boj, mimo jiné i o to, kdo první na trh úspěšně uvede pilulku pro perorální použití. Ta pravděpodobně ještě posílí jeho expanzi. Analytici z agentury Bloomberg mu do roku 2030 prognózují velikost až 100 miliard dolarů.

A co se týče zmíněných zdravotních pojišťoven, jakmile se zvýšené náklady promítnou do sazeb pojistného a ceny komerčních pojištění zohlední pokles počtu státních pojištěnců, lze očekávat stabilizaci jejich hospodaření.

Tyto faktory v kombinaci s nízkými valuačními násobky, které nabízí atraktivní vstupní úroveň, mohou sektor zdravotnictví činit pro investory zajímavým. Ten se mimo jiné vyznačuje nízkou citlivostí na vývoj hospodářských cyklů a díky stabilní poptávce vykazuje mimořádnou odolnost vůči ekonomickým výkyvům. Historická data ukazují, že v obdobích ekonomických zpomalení výkonnost sektoru zdravotnictví v průměru překonávala širší trh. Zůstává tak přitažlivým i v dobách zvýšené nejistoty, v nichž se aktuálně nacházíme.

Autorem textu je Vojtěch Houška, ČSOB Finanční trhy