Evropské automobilové akcie jsou připraveny na nadvýkonnost po letech zaostávání, tvrdí investor, který poráží trh a prodává dlouhodobé vítěze v bankovním sektoru.

Divas Asset Management zvýšil podíl automobilových společností ve svém fondu Eurozone Value na zhruba čtvrtinu, oproti asi 15 % před rokem, uvedl manažer Hansueli Jost. Čtyřiašedesátiletý Jost dodal, že od září je poprvé za 17 let podvážený v bankách.

Eurozone Value snížil své podíly v a ABN Amro Bank, čímž pokračuje v rotaci od bank, která začala na jaře 2024. Mezi současné držby patří automobilka Mercedes-Benz Group AG a výrobce autodílů Forvia. Jost také zvýšil podíly v defenzivních titulech, jako je belgický pivovar Anheuser-Busch InBev a německý , uvedl manažer, jehož fond za posledních pět let dosahoval průměrného ročního výnosu 20 %, což je lepší než 99 % konkurentů.

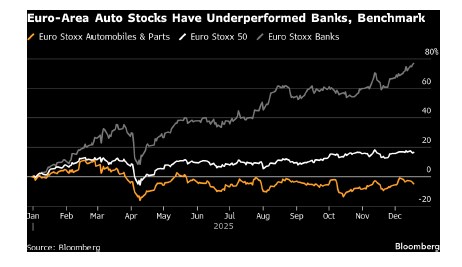

Graf: Akcie automobilového sektoru eurozóny zaostávaly za bankami

Zdroj: Bloomberg

"Retailové banky jsou nyní férově oceněné," řekl Jost. "Všichni jsou v nich a teď je těžké najít dalšího kupce. Proto jsme přešli do automobilového sektoru, protože ten je nyní novými retailovými bankami." Letos fond ve správě Josta a Leonarda De Fezzy ve výši 520 milionů eur (610 milionů dolarů) dosáhl výnosu 34 %.

Jeho změna portfolia je příkladem toho, jak kontrariánští investoři v Evropě hledají další vítěze poté, co banky několik let nadvýkonně rostly. Makléřské firmy a další správci fondů stále vidí prostor pro růst těchto akcií, nejvýkonnějšího sektoru v Evropě letos i od pandemického dna v roce 2020.

Strategové Global Wealth Management minulý měsíc zvýšili hodnocení evropských bank na "atraktivní" díky zlepšujícímu se růstu úvěrů a robustním výnosům pro akcionáře. Index bank eurozóny letos vzrostl o 89 % díky silným ziskům, štědrým výplatám investorům, zlepšujícím se ekonomickým vyhlídkám a konsolidaci odvětví.

Jost, který tvrdí, že přestal číst brokerské analýzy akcií před více než 20 lety, vyvinul svou strategii vyhledávání hodnoty během čtyřicetileté kariéry ve firmách jako , a GAM Holding.

Jeho portfolio tvoří asi 25 akcií vybraných z univerza, které postupně zúžil na pouhých 80 převážně velkých, likvidních společností "dominantních alespoň v jedné produktové kategorii", uvedl. V krizi dokážou takové firmy mnohem lépe chránit volný peněžní tok než ty, které dominantní nejsou, dodal správce fondu, který obecně hledá akcie obchodované alespoň 30 % pod jeho odhadem férové hodnoty.

V případě automobilového průmyslu jsou prodeje pravděpodobně na dně, řekl Jost, takže pro akcie je jen malý prostor pro pokles. Měly by prudce růst, i kdyby se zisky jen normalizovaly, podpořené nízkým oceněním a robustními, hotovostí nabitými rozvahami, dodal. Navíc pokud se širší trh propadne, automobilky by měly obstát lépe než velcí vítězové posledních let, řekl.

Automobilky tento týden získaly určitou úlevu, když Evropská unie ustoupila od faktického zákazu spalovacích motorů a nabídla větší flexibilitu při přechodu na čistší dopravu.

"Pokud se trh konsoliduje, můžete prodat to, co vlastníte, a svět vlastní technologie a růst," řekl Jost. "Nikdo nevlastní auta, takže nikdo nebude prodávat auta." Jost je spokojený s držením neoblíbených akcií, protože vidí mnohem větší potenciál než u dlouhodobých vítězů, jako jsou banky. "Pokud máte více než 70 % podílů na víceletých minimech, zatímco trh je na historických maximech, nemusíte být raketový vědec, abyste viděli, že jde o velmi atraktivní příležitost," řekl Jost.

Zdroj: Bloomberg